Depois dos escândalos corporativos nos Estados Unidos e da infinidade de regras e manuais de conduta que vieram a reboque para evitar novos sustos, credibilidade se tornou um ativo essencial para quem quiser preservar seu espaço na comunidade financeira. Auditores, companhias, administradores de recursos e analistas de investimentos passaram a ser assistidos com lupa por seus órgãos reguladores, especialmente no que diz respeito aos conflitos de interesses a que estejam expostos.

Depois dos escândalos corporativos nos Estados Unidos e da infinidade de regras e manuais de conduta que vieram a reboque para evitar novos sustos, credibilidade se tornou um ativo essencial para quem quiser preservar seu espaço na comunidade financeira. Auditores, companhias, administradores de recursos e analistas de investimentos passaram a ser assistidos com lupa por seus órgãos reguladores, especialmente no que diz respeito aos conflitos de interesses a que estejam expostos.

Para os analistas de mercado e as chamadas equipes de “research”, a onda de caça às bruxas se transformou em multas bilionárias impostas por autoridades norte-americanas. Depois de punir dez equipes de análise no ano passado – entre Bear Stearns, CSFB, Goldman Sachs, Lehman Brothers e Merrill Lynch – num total de US$ 1,387 bilhão, a Securities and Exchange Commission (SEC), a Bolsa de Nova York e outras entidades reguladoras dos Estados Unidos voltaram a mostrar suas garras em agosto, exigindo multas de US$ 87,5 milhões para o Deutsche Bank Securities e de US$ 12,5 milhões para a Thomas Weisel Partners. Entre os motivos para as acusações, estava a produção de relatórios fraudulentos, extremamente exagerados em suas opiniões e sem fatos que os subsidiassem adequadamente, além da não divulgação da remuneração obtida com esses trabalhos. Parte das multas pagas pelas empresas autuadas será destinada a adquirir relatórios de equipes independentes de análise e a fomentar a educação dos investidores.

Com o tema em plena ebulição no mercado americano, a independência das equipes de análise é também uma questão a ser observada no Brasil, principalmente em época de retomada das ofertas públicas de ações e de ingresso de novos investidores na bolsa de valores, muitos deles pessoas físicas. Para identificar a imagem que os analistas têm por aqui, tanto no que se refere à isenção como à qualidade dos seus trabalhos, a Capital Aberto foi atrás dos principais consumidores dos relatórios – os gestores de recursos de terceiros ou, no jargão do mercado, a ala chamada de “buy side”.

PONTOS CRÍTICOS – Há um certo consenso de que providências legais tomadas no Brasil – como a Instrução CVM 388, que regula o trabalho dos analistas – garantiram um certo conforto e contribuíram de forma eficaz para melhorar os trabalhos desses profissionais. Porém, a impressão deixada pelos gestores consultados é de que as regras não são suficientes para pôr fim aos problemas. A dúvida é se os relatórios primam pela função exclusiva de avaliar os resultados futuros de uma companhia e o preço justo de suas ações ou se servem, também, para agradar clientes e favorecer negócios prospectados pelo banco.

São algumas as áreas de conflito. A principal é a que envolve o segmento “corporate” – responsável pela prestação de serviços a clientes corporativos – e os departamentos de pesquisa (“research”) que, em tese, deveriam estar munidos de plena independência para recomendar a venda das ações de emissão desses mesmos clientes quando julgarem adequado. Para Ana Siqueira, gestora da JB Partners, esse conflito é inerente e começa pela dificuldade de se isolar a remuneração dos profissionais da área de análise. “Por mais que haja uma orientação para o analista não ser remunerado pela divisão de banco de investimentos, na prática é difícil afirmar que isso não acontece. O dinheiro não é carimbado”, comenta.

Os conflitos podem existir também dentro das próprias corretoras. Afinal, elas precisam das taxas de corretagem para sustentar seus modelos de receita, o que pode comprometer o trabalho do analista que prefira uma recomendação de “manter” ao invés de “compra” para determinado papel. “Por isso existe um viés claro dentro das áreas de análise para as boas recomendações”, observa Ricardo Magalhães, gestor da Mellon Global Investments. Não significa, contudo, que o conflito seja necessariamente uma regra, pondera. Mas o fato é que ele está latente e pode ocorrer em maior ou menor grau, dependendo da instituição. “Nessa ótica, não dá para saber até que ponto uma recomendação segue algum interesse”, comenta Elsen Carvalho, sóciodiretor da Investidor Profissional.

Uma outra forma de conflito está na seleção dos papéis cobertos pelos analistas. Para um gestor que preferiu não se identificar, existe uma evidente tendência à cobertura de ativos com maior liquidez e que, por conseqüência, gerem maiores taxas de corretagem.

Em tese, a escolha do papel a ser coberto deveria estar livre de julgamentos dissociados dos interesses dos usuários dos relatórios. Mas esse princípio tem sido violado por alguns bancos de investimento, inclusive nas últimas ofertas públicas de ações. Ao fechar o contrato de prestação de serviços para coordenação da emissão, o banco já garante a cobertura dos papéis por sua área de análise. Ainda que se tenha a idéia de preservar a independência na análise da ação, o vínculo entre os dois “produtos” – análise e coordenação da oferta – pressupõe um conflito.

OPORTUNIDADE PARA OS INDEPENDENTES – As dúvidas que pairam sobre o “ser” e o “parecer ser” independente podem, na prática, estar fadadas a continuar existindo sempre que as áreas de serviços corporativos, corretagem, análise e gestão de recursos atuarem sob o guarda-chuva de uma mesma instituição. Uma solução para o sempre suspeito equilíbrio de interesses entre esses departamentos seriam os modelos de um negócio único, como as gestoras de recursos independentes, por exemplo – não ligadas a um banco ou corretora. Ou mesmo das empresas independentes de análise, um segmento ainda pouco explorado no Brasil.

| Caso Fator lança discussão sobre os limites do “chinese wall”

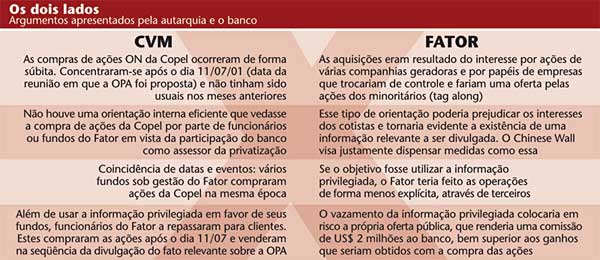

Por Simone Azevedo e Thais Franco A segregação de atividades dentro de uma instituição financeira voltou à tona no último mês com a decisão da Comissão de Valores Mobiliários (CVM) de punir a Fator Administração de Recursos (FAR) e o seu sócio-diretor, Walter Appel, pelo uso indevido de informação privilegiada. Conforme apurou a CVM, o Fator, em sua condição de assessor do Estado do Paraná para a privatização da Copel, tinha conhecimento dos planos de uma oferta pública (OPA) a ser realizada para aquisição das ações em mercado e comprou papéis da companhia através dos seus fundos antes que a informação fosse comunicada a todos os investidores. Quando o fato relevante sobre a OPA foi divulgado, as ações da Copel subiram 14% e cinco fundos geridos por Walter Appel, segundo os cálculos da CVM, tiveram um ganho de R$ 390 mil com suas posições. Appel ficou impedido de atuar como administrador de recursos por um ano e foi multado em R$ 500 mil (a pena máxima prevista). As penalidades aplicadas à FAR somaram R$ 600 mil. O caso Fator levantou a discussão sobre os limites do chamado “chinese wall”, uma referência à muralha chinesa construída para barrar invasores externos naquele país e utilizada no mundo financeiro para simbolizar os procedimentos adotados na separação de atividades que tenham potenciais conflitos de interesses entre si. Em seu voto, o diretor Eli Loria, relator do inquérito na CVM, acusa o Fator de não possuir normas de controle eficazes que proibissem a negociação com ações da Copel por parte de seus funcionários ou fundos em vista da posse de informações privilegiadas pela Fator Projetos. Manoel Horácio da Silva, presidente do Fator, rebate as afirmações argumentando que esse tipo de controle não pode e nem deve ser exercido. “Ou se acredita ou não no chinese wall”, afirma. Segundo o executivo, a separação dessas atividades deve ser suficiente para que se confie totalmente nela, e não cabe impedir os gestores de fundos, ou mesmo os clientes da corretora, de comprar ações quando houver uma informação relevante em curso sobre um cliente do banco. Tal conduta, diz, não apenas revelaria a possibilidade de haver uma informação relevante a caminho – o que poderia levar a rumores internos e até no mercado –, como também colocaria em xeque as práticas de gestão de recursos da instituição que, em tese, devem estar voltadas para o interesse de seus cotistas e não poderiam ser cerceadas por questões que dizem respeito ao banco. Quanto ao uso da informação privilegiada propriamente dito, o presidente do Fator sustenta que a FAR, seus funcionários e clientes da corretora não tiveram conhecimento da OPA que estava sendo planejada. As compras dos papéis, segundo ele, foram uma “coincidência infeliz”. “Nós confiamos em nossos procedimentos de chinese wall”, afirmou (veja quadro ao lado). Manoel Horacio conta que a coincidência entre as operações de compra e venda das ações e o fato relevante da Copel chegou a preocupar o banco, o que levou Appel a encaminhar uma carta à CVM solicitando uma reunião para discutir o assunto. No documento, o sócio do Fator não fazia referência especificamente às ações da Copel. Sem entrar em detalhes, apenas pedia uma reunião para tratar das operações realizadas por seus fundos nos dias anteriores. Segundo Manoel Horacio, a carta não chegou a ser respondida pela CVM. O documento – ao qual a Capital Aberto teve acesso através de uma cópia – não foi mencionado no voto do relator do inquérito da CVM. Loria descarta qualquer possibilidade de coincidência. E usa como argumento o fato de as negociações com ações da Copel – a maior parte delas na ponta compradora – terem sido concentradas após o dia 11 de julho de 2001, data em que a OPA foi cogitada pela primeira vez entre os assessores da privatização da Copel, sem que existisse histórico de compras freqüentes dessas ações nos meses anteriores. Também pesou a favor da condenação de Appel e da FAR o fato de vários clientes da corretora terem comprado ações da Copel por indicação dos operadores do Fator até o dia anterior ao fato relevante, desfazendo-se de suas posições logo após a divulgação do comunicado e a disparada das ações na bolsa. Na avaliação de Manoel Horacio, esse tipo de “coincidência infeliz” é parte do risco do negócio de uma instituição que atua em segmentos com conflitos de interesses potenciais. “Temos que criar formas de segregar as funções e confiar nelas. Não tem outro jeito”, afirma. Para ele, seria impraticável impedir que os fundos negociassem ações sempre que a área corporativa tivesse conhecimento de uma informação relevante. “Até porque, muitas vezes, uma idéia demora meses para se realizar. Imagine se o nosso cliente é a Petrobras? Ficaríamos meses sem negociar ações da empresa?”, questiona. |

Nos Estados Unidos, após as descobertas de fraude que atingiram em cheio as grandes grifes das áreas de “research”, as equipes independentes de análise começaram a pipocar por todo lado. O movimento, vale lembrar, conta com um incentivo poderoso. Nos acordos que fizeram com os dez bancos autuados por irregularidades detectadas em suas áreas de análise em 2003, a SEC, a Nyse e demais reguladores exigiram que fosse destinado um total de US$ 432,5 milhões à aquisição de trabalhos de empresas independentes de análise nos cinco anos seguintes. Um fluxo de receita considerável para que o setor de análise independente começasse a estourar no mercado norte-americano, conforme revelou o artigo “Brave New World” da CFA Magazine em sua edição de outubro.

Renato Opice Sobrinho, diretor da Pavarini e Opice Gestão de Ativos, acredita que, se o mercado de capitais brasileiro continuar crescendo como agora, é provável que se tenha um espaço para o lançamento de empresas de análise independentes. “Este novo segmento contribuiria muito para uma concorrência saudável”, afirma. Opice não acredita, contudo, que as equipes em atuação careçam de padrões de independência e qualidade. “Talvez exista apenas uma crença geral de que haja uma relação de dependência com os bancos”, pondera.

Magalhães, da Mellon, também considera a formação de empresas de análise independentes uma boa saída para dispersar as dúvidas que pairam sobre os trabalhos de pesquisa. Mas observa que um obstáculo considerável seria a competição com os grandes bancos para captação dos melhores profissionais. Enquanto nas corretoras os trabalhos da área de análise costumam sair de graça para os clientes, dentro do pacote de serviços de corretagem, as equipes independentes teriam o desafio de vender o conteúdo de seus relatórios, modelo que poderia não proporcionar aos analistas o mesmo nível de remuneração oferecido pelas grandes corretoras, especialmente aquelas ligadas a bancos.

| Conflito de interesse nas áreas de análise das corretoras abrem oportunidades para equipes independentes de “research” |

Além de criar espaço para a atuação de novas equipes, os conflitos de interesse que rondam as áreas de análise abrem oportunidades para os gestores independentes. Rodrigo Fonseca, gestor de renda variável da Arx Capital, lembra que o fato de os analistas priorizarem a cobertura de papéis mais líquidos cria atrativos para outros pouco visados, ideais para investidores menos preocupados com a facilidade da venda no mercado secundário e mais afeitos a alternativas de longo prazo. “Sobra um mercado muito interessante para esses papéis”, afirma.

TRANQÜILIDADE ENTRE OS REGULADORES – Do ponto de vista do superintendente da Comissão de Valores Mobiliários (CVM), Luis Felipe Lobianco, a regulamentação é bastante eficaz para garantir a independência dos analistas e o bom funcionamento das áreas de pesquisa. “Se a CVM perceber que há algum ponto ainda não abordado e que precise estar na regulamentação, a correção será feita sem problemas”,afirma.

Acompanhando a tendência internacional, a autarquia estabeleceu regras mais duras de fiscalização do trabalho dos analistas brasileiros. Em vigor desde agosto de 2003, a Instrução 388 tenta assegurar maior segurança aos investidores exigindo transparência nas relações do analista que possam representar um conflito potencial. Desde que a instrução foi publicada, apenas uma reclamação de conduta imprópria foi registrada, segundo Lobianco, que não quis revelar o caso. Outra exigência da regulamentação da CVM foi a certificação dos analistas, uma medida elogiada por Ana Siqueira, da JB Partners. “O certificado não vai obrigar o profissional a agir corretamente. Mas a conhecer suas responsabilidades.”

Para Nami Neneas, superintendente de renda variável do Banif Primus, uma série de blindagens, tanto no aspecto legal como ético de cada profissional, permitem hoje um trabalho sem interferências para as equipes de “research” de vários bancos. Com regras mais claras, os analistas e as próprias instituições fazem questão de zelar por sua imagem. “Tudo que foi vivenciado, principalmente no mercado norte- americano, deu munição para o fortalecimento da independência dos analistas sell-side”, declara.

Apesar do aprimoramento do arcabouço regulatório e dos princípios de ética e transparência exigidos pelos principais agentes do mercado, a dúvida sobre a preservação do chamado “chinese wall”, a muralha que separa áreas em conflito, parece estar longe de ser uma questão bem resolvida. Neste cenário, cabe um desafio a mais para as empresas que chegaram ao mercado este ano e outras que pretendam abrir o capital em 2005: colocar na pauta de boas práticas de governança a preocupação de que suas ações estejam sob a cobertura de analistas isentos e voltados a trabalhar pelo interesse do investidor. Uma maneira de preservar a credibilidade das recomendações de compra dos seus papéis.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui