Transparência, prestação de contas, participação em decisões estratégicas e procedimentos especiais nas questões que envolvem conflitos de interesse. Não, desta vez não estamos falando de boas práticas de governança adotadas por companhias que se propõem a aprimorar suas relações com acionistas e demais partes relacionadas. O tema aqui se refere aos fundos de investimento, seguidores dos passos das sociedades de capital aberto e cada vez mais adeptos de seus mecanismos para proteção dos acionistas contra o abuso de poder de executivos ou controladores.

Transparência, prestação de contas, participação em decisões estratégicas e procedimentos especiais nas questões que envolvem conflitos de interesse. Não, desta vez não estamos falando de boas práticas de governança adotadas por companhias que se propõem a aprimorar suas relações com acionistas e demais partes relacionadas. O tema aqui se refere aos fundos de investimento, seguidores dos passos das sociedades de capital aberto e cada vez mais adeptos de seus mecanismos para proteção dos acionistas contra o abuso de poder de executivos ou controladores.

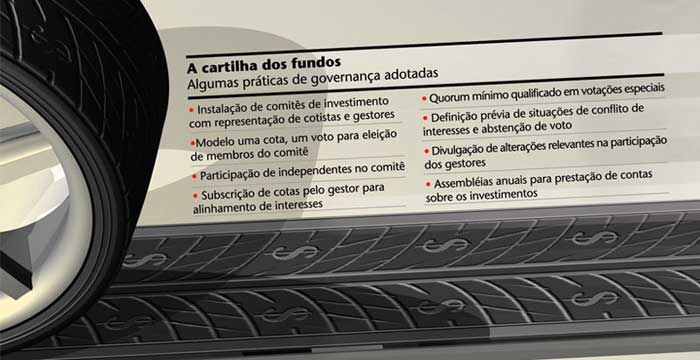

Entre as tendências de governança que caíram no gosto dos gestores de recursos está a composição de conselhos de administração com funções estratégicas e representação equilibrada. Nos fundos, esses conselhos levam a denominação de comitês de investimento e vêm ganhando cada vez mais prestígio. Em sua composição estão representantes dos cotistas, dos gestores e até profissionais independentes.

Quando o objetivo é promover o alinhamento de interesses, uma tática bem vista é a subscrição de cotas pelo próprio gestor. O conceito, claramente extraído dos princípios de governança corporativa, é bem semelhante ao que motiva companhias a vincularem a remuneração de seus executivos a resultados. Os sempre polêmicos conflitos de interesse, clássicos nas questões que envolvem a gestão de empresas abertas, também têm lugar garantido na cartilha de boas práticas de alguns fundos. Para situações em que os interesses do gestor possam se sobrepor ao da coletividade dos cotistas, a abstenção de votar em assembléia é previamente estabelecida.

DECISÕES EM COMITÊ – Quando o regulamento do fundo prevê a formação de um comitê de investimentos, o gestor fica com o trabalho de selecionar as aplicações com bom potencial e baixo risco. Mas a decisão sobre investir é compartilhada com os cotistas. Entre os fundos que aderiram ao comitê, uma característica é comum: eles buscam retorno no longo prazo, seja em ações de companhias abertas, ativos alternativos como os direitos creditórios ou no modelo private equity. Nos produtos voltados para o curto prazo, o envolvimento dos aplicadores é considerado inviável, já que a todo o momento eles teriam de ser convocados para participar das decisões de compra e venda de papéis.

Os fundos de private equity foram pioneiros na incorporação de cotistas em seus comitês. Para os seus investidores – institucionais, em sua esmagadora maioria – participar dos conselhos é uma forma de assegurar que os recursos estejam sendo aplicados de forma isenta e transparente. É uma maneira de fiscalizar a eficiência do trabalho do gestor.

Acompanhar de perto a gestão tornou- se especialmente importante para as fundações. Afinal, elas seguem normas rígidas e seus profissionais podem ser questionados e responsabilizados na Justiça por investimentos suspeitos de irregularidades. Até recentemente, os fundos de investimento que admitiam a participação dos cotistas em seus comitês eram fechados – ou seja, do tipo que recebem aplicações durante determinado período e têm data certa para terminar. Agora, a mesma prática está sendo assimilada por fundos abertos, sejam eles voltados para os institucionais ou não. É esse o caso do Tarpon HG Fia, da gestora independente de recursos Tarpon Investimentos, e do Rio Bravo Fundamental, da Rio Bravo Investimentos.

No fundo da Tarpon, voltado para investidores pessoas físicas, são sete os conselheiros, sendo que um é eleito pelos cotistas. Há também dois representantes dos gestores, um acionista da própria Tarpon (o empresário Ricardo Semler), um independente (Gastão Luiz da Costa) e dois investidores do mercado de ações (Luiz Stuhlberger, da Hedging Griffo, que distribui o fundo da Tarpon, e Luis Alves Paes de Barros). “Muito se fala da governança corporativa em empresas de capital aberto, mas pouco sobre fundos de investimento. O cotista acaba tendo pouca informação sobre como o gestor está ganhando ou perdendo o dinheiro que aplicou”, diz José Carlos Reis de Magalhães, sócio da Tarpon.

|

|

|

Magalhães conta que, quando montou a empresa, em 2002, queria que seus fundos não se limitassem a comprar ações de companhias transparentes, mas que também fossem um modelo de governança e transparência com os cotistas. Essa foi a razão para a criação de um conselho de investimentos que contasse com um representante dos clientes. Como alguns dos membros do comitê também investem em ações – o que poderia suscitar dúvidas sobre se suas indicações beneficiariam as próprias posições ou as dos cotistas – a representação dos investidores se tornou necessária para demonstrar, inclusive, que as decisões de compra e venda dos papéis são isentas.

Além de tratar da escolha dos ativos do fundo, o comitê supervisiona e analisa o desempenho dos gestores. O trabalho destes últimos é selecionar as ações candidatas a entrar na carteira e submetê-las à análise do comitê, que bate o martelo e define sobre a inclusão ou exclusão dos papéis. Atualmente, quatro ações compõem o portfólio do fundo (cada posição é de cerca de R$ 100 milhões). O representante no conselho é eleito em assembléia, no modelo uma cota, um voto. A pulverização da base de cotistas também é uma prioridade. Segundo Magalhães, existem cerca de 400 aplicadores, mas nenhum deles detém mais de 10% das cotas. “Ninguém pode ser eleito somente com suas posições. É necessário conquistar os demais cotistas”, diz ele. Embora seja um fato notório que a participação dos investidores nas assembléias é baixa, ele afirma que aproximadamente 10% comparecem ou passam uma procuração para eleger seu representante.

Já a participação de pessoas não relacionadas aos gestores ou cotistas é uma forma de contar com visões diferentes e de enriquecer o processo de tomada de decisões. Além de agregar conhecimento em áreas que não são o foco dos profissionais da área financeira e de mercado de capitais, Magalhães diz que o comitê breca o excesso de confiança do time de gestão do fundo, hoje composto por jovens entre 25 e 40 anos. O conselho se reúne a cada seis semanas e tem uma carta de governança, na qual cada um se compromete a não se apropriar de informações para proveito próprio. As atas dos encontros são colocadas no site da Tarpon, mas alguns dados estratégicos sobre a carteira não são mostrados.

CONVERGÊNCIA FILOSÓFICA – Coerência com os princípios de investimento do fundo é a razão para o Rio Bravo Fundamental adotar boas práticas de governança. Aberto e voltado para investidores institucionais, o fundo chegou em setembro ao mercado e está em fase de captação de recursos. Até agora, são R$ 10 milhões aportados por três sócios, mas o objetivo é chegar a R$ 100 milhões. Seu comitê selecionará as ações que entrarão na carteira e acompanhará os investimentos realizados. Os papéis desejados são de empresas com alto potencial de crescimento e comprometidas com transparência. O processo de avaliação inclui não só os aspectos fundamentalistas comumente levados em conta pelos analistas, mas também o capital humano, o estágio tecnológico e o modelo de gestão de cada companhia.

Dos seis assentos do comitê, três são ocupados pelos sócios da Rio Bravo. Os demais serão eleitos pelos cotistas em assembléias anuais. Como o fundo está começando a captar, ainda não houve eleição. A razão pela qual a Rio Bravo optou por esse modelo é, em parte, filosófica, explica o gestor do fundo, Mario Fleck: “Buscamos empresas com boas práticas de governança corporativa e entendemos que é importante adotar o mesmo para o fundo”. Outra parte da explicação está no processo decisório, que será enriquecido por visões diferentes. “Acreditamos que a participação é melhor para o cotista, pois ele não entra em uma caixa preta somente de olho nos resultados. Ele agrega valor e experiência”. A aplicação mínima do fundo é de R$ 100 mil, mas a expectativa dos gestores é conseguir entre R$ 2 milhões a R$ 3 milhões de cada cotista.

Assim como ocorre entre as companhias abertas, os modelos de governança adotados pelos fundos são resultado de uma demanda do mercado. Principalmente quando se trata de fundos que pretendem captar recursos de investidores institucionais. “Para atuar nesse segmento, as regras de governança devem ser as melhores possíveis. Caso contrário, pode ser difícil encontrar investidores”, diz Sergio Cutolo, do Banco Pactual. Embora a indústria de fundos brasileira pareça gigantesca em relação à de outros países em desenvolvimento, os aplicadores com perfil de longo prazo ainda são aves raras. Portanto, os esforços para atraí-los e retê-los têm de ser redobrados.

QUORUM MÍNIMO – O Pactual é uma das instituições que contam com a participação dos cotistas nos comitês de seus fundos de private equity. O modelo de participação é bastante semelhante ao dos fundos abertos citados anteriormente. No caso do Brasil Energia, por exemplo, os aplicadores votam em assuntos relacionados à estratégia de investimento e para incluir ou excluir algum empreendimento da carteira. O fundo reúne participações em projetos do segmento e conta com recursos da Petros, Funcef, Real Grandeza, Fapes e BNDES. A participação dos cotistas foi uma das regras estipuladas no processo de concorrência pela escolha do gestor desse fundo, do qual participaram várias instituições do mercado.

O regulamento do fundo prevê não só a participação dos cotistas, mas quoruns mínimos para que decisões mais relevantes sejam tomadas. Para que novas cotas sejam emitidas e distribuídas, por exemplo, é necessária a realização de uma assembléia com a presença de pelo menos 80% dos cotistas. Esse também é o percentual requerido para deliberar sobre amortizações e liquidações dos investimentos que não sejam feitas em dinheiro. Quando o tema a ser tratado é o funcionamento do comitê, a presença de 65% dos cotistas é requerida.

O comitê de investimentos tem 11 membros. Para ter direito a indicar um participante, é necessário possuir cotas que representem pelo menos 10% dos recursos do fundo. Alguns dos cotistas já avaliam a contratação de con22selheiros independentes para representá- los. O Pactual tem direito a um representante pelo fato de ser gestor. E, na qualidade de cotista que aportou R$ 30 milhões no fundo, ou 5% do patrimônio, tem mais três representantes. Sua função como gestor é selecionar e indicar os melhores projetos da área de energia. Mas é o comitê que aprova a decisão final.

O Pactual também prevê regras para evitar situações de conflito de interesse. Em um FAC – fundo de aplicação em cotas – de fundos de direitos creditórios (FIDC), o Pactual deve se abster de votar no comitê caso o FIDC a ser incorporado à carteira tenha sido estruturado pelo próprio banco.

BOA OU MÁ IDÉIA? – Ao contrário do que ocorre no contexto corporativo, em que a composição de conselhos de administração com boa representatividade e independência viraram praticamente um dogma da gestão moderna, no ramo de fundos de investimento a mesma lógica não é tão facilmente encampada. Ao mesmo tempo em que parece uma boa estratégia, levanta questões conceituais e práticas sobre o trabalho da gestão.

Um dos argumentos é que, se o gestor é mais qualificado que o cotista – pois seu dia-a-dia consiste justamente na busca da maior rentabilidade possível com menores riscos, a participação do cotista pode tornar a gestão um tanto capenga. Essa é a opinião de Fernando Ganme, da Capital Agente Autônomo, especializada na seleção de fundos de risco: “Quando um investidor aplica em um fundo ativo, está “comprando” a capacidade de gestão. Se ele não conhece ou não confia no gestor, não deveria aplicar”. Caso eles sejam igualmente qualificados, alguns consideram que seria mais eficiente o investidor gerir os próprios recursos – neste caso, não pagaria taxa de administração e nem de performance.

Do ponto de vista prático, a participação dos cotistas em comitês de gestão pode gerar dúvidas sobre para quem devem ser atribuídos os louros ou os equívocos da aplicação. É por esse motivo que uma das mais tradicionais casas de gestão de recursos com foco no longo prazo, a Investidor Profissional, não adota esse modelo, conta a sócia Isabela Saboya. Parte da remuneração da empresa vem da taxa de performance, cobrada quando os rendimentos superam determinados índices de referência, os chamados benchmarks. Mas, se o cotista participa da seleção dos ativos, as receitas com a taxa podem sair prejudicadas. Um exemplo seria a situação em que o cotista votasse contra um investimento proposto pelo gestor que, depois, se comprovasse rentável. Nesse caso, se a voz dos cotistas prevalecesse, a rentabilidade do fundo seria menor – uma má notícia para o cotista e para o gestor, que não contaria com a mesma taxa de performance.

| Representação de cotistas no comitê de investimentos não é consenso entre gestores remunerados por taxa de performance |

A própria participação dos cotistas não tem sido tão intensa quanto esperado. A IP, que organiza assembléias anuais com cotistas há mais de cinco anos para prestar contas sobre os investimentos, este ano não deve realizá-las por conta da minguada audiência. Mas continuará informando os cotistas, em relatórios mensais, sobre as operações dos fundos.

ALINHAMENTO DE INTERESSES – Outra iniciativa adotada para melhorar a governança dos fundos é a de o próprio gestor ou sua instituição aportarem recursos. A idéia que está por trás é não deixar nenhuma sombra de dúvida de que o comprometimento dos gestores é para valer.

No caso do Pactual, todos os fundos de participações contam com os recursos da própria instituição. O mesmo no Rio Bravo Fundamental e no Tarpon HG. Na IP, todos os sócios e funcionários só podem investir em ações por meio dos próprios fundos, de acordo com um documento interno que normatiza os investimentos dos funcionários, além do acompanhamento da área de compliance. A prática é bastante comum também nos hedge funds.

Mas o que dizer da hora em que o gestor resolve sacar os seus investimentos? Isso pode sinalizar que ele não acredita nas perspectivas do fundo? Não necessariamente, já que ele pode retirar os recursos para outros fins. Mas, por uma questão de transparência, movimentações significativas dos gestores deveriam ser informadas aos cotistas, acredita Wagner Murgel, sócio da Neo Investimentos. Fazendo uma analogia com as companhias abertas, as transações feitas com ações da empresa por parte de seus diretores , membros dos conselhos fiscal e de administração devem ser informadas à CVM, à própria companhia e, se for o caso, à bolsa de valores, segundo a Instrução 358 da CVM. É claro que as semelhanças entre as boas práticas de gestão aplicadas às companhias e aos fundos de investimento não são mera coincidência. No mundo dos negócios ou financeiro, é cada vez menor a tolerância com investimentos que não garantam transparência e resultado.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui