Quinta-feira, 18 de novembro. O Banco Itaú bate recorde de participantes em sua reunião anual da Apimec, realizada nas suntuosas instalações do buffet Rosa Rosarum, em São Paulo. Ao todo, 630 analistas e investidores participam do megaevento. Em menor escala, reuniões como esta aconteceram em outras nove capitais ao longo de 2004. Apesar de ter uma das mais agressivas estratégias de relações com investidores entre companhias de capital aberto, o Itaú não faz uma oferta de ações há 20 anos e nem tem planos neste sentido. Na mira de sua visível aposta no mercado de capitais estão objetivos como dar liquidez a suas ações, mantê-las bem valorizadas e fortalecer a marca da instituição.

Quinta-feira, 18 de novembro. O Banco Itaú bate recorde de participantes em sua reunião anual da Apimec, realizada nas suntuosas instalações do buffet Rosa Rosarum, em São Paulo. Ao todo, 630 analistas e investidores participam do megaevento. Em menor escala, reuniões como esta aconteceram em outras nove capitais ao longo de 2004. Apesar de ter uma das mais agressivas estratégias de relações com investidores entre companhias de capital aberto, o Itaú não faz uma oferta de ações há 20 anos e nem tem planos neste sentido. Na mira de sua visível aposta no mercado de capitais estão objetivos como dar liquidez a suas ações, mantê-las bem valorizadas e fortalecer a marca da instituição.

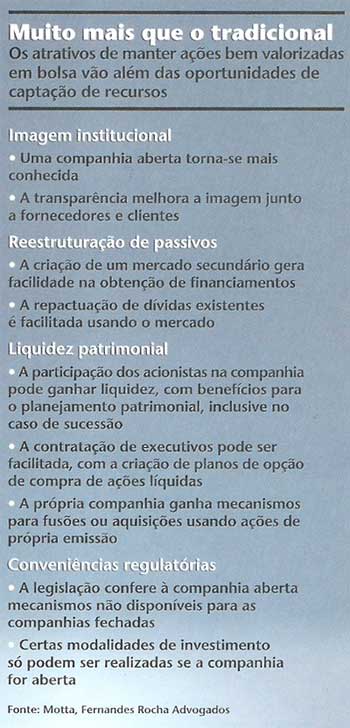

Casos como o do Itaú mostram que, além da tradicional motivação para captar recursos, outros benefícios ganham relevância e impulsionam empresas a decidirem se manter atraentes junto aos investidores. A conjunção de fatores que faz muitas companhias apostarem no mercado de ações foi tema de um estudo feito pelo escritório Motta, Fernandes Rocha Advogados, apresentado em outubro no I Fórum de Abertura de Capital, em São Paulo.

Entre as facilidades mais evidentes proporcionadas pelo mercado de capitais estão os ganhos de imagem – capazes até de engordar faturamento e lucro – e a garantia de perenidade da companhia, que passa a contar com um mecanismo eficaz para resolver conflitos societários e planejar a sucessão. Há também outros benefícios menos óbvios, como, por exemplo, a possibilidade de usar a “consultoria grátis” que surge naturalmente a partir do relacionamento com analistas de investimentos.

A superintendente de relações com empresas da Bovespa, Maria Helena Santana, lembra que o fato destas outras motivações se destacarem está particularmente relacionado à circunstância de baixo crescimento econômico. Sem precisar de planos agressivos de investimentos para dar conta da demanda, as empresas simplesmente não sentem necessidade de fazer novas emissões de ações. “Elas conseguem crescer apenas com o caixa gerado em suas operações”, observa.

UMA QUESTÃO DE PLANEJAMENTO – Em contrapartida, outra característica típica das empresas brasileiras, a propriedade familiar, acaba tornando a abertura de capital um caminho atraente para evitar situações de disputas entre sócios e parentes. “Antes de tudo, o mercado é uma forma de planejar a sucessão e preparar a futura geração”, diz Julian Peña Chediak, sócio do escritório Motta, Fernandes Rocha e responsável pelo estudo, além de professor da Fundação Getúlio Vargas do Rio de Janeiro (FGV-RJ) e da PUC-Rio. Isso explicaria o recente ingresso no mercado de ações de companhias que fizeram emissões apenas secundárias. “Não é só porque os donos querem botar dinheiro no bolso”, afirma Chediak.

No caso dos irmãos Alexandre e Pedro Grendene, controladores da maior fabricante brasileira de calçados, a preocupação com o futuro da empresa, fundada em 1971, foi a principal razão para a abertura de capital, conta Dóris Wilhem, gerente de Relações com Investidores (RI). “Era um caminho para garantir a perenidade da companhia, independente da presença dos dois irmãos, e evitar problemas sucessórios com um ou outro herdeiro”, explica a gerente.

A história das empresas familiares brasileiras mostra que, na medida em que as gerações se sucedem e o número de sócios se desdobra, os conflitos são quase inevitáveis. “A abertura do capital cria uma saudável oportunidade de saída, e as ações são avaliadas a preços mais justos”, diz Maria Helena, da Bovespa. Ao mesmo tempo, a profissionalização da gestão se impõe. “Os sócios que não quiserem sair ficam na empresa de forma mais passiva”, observa Chediak. É claro que, para ser bem sucedida em sua estréia na bolsa de valores, a empresa precisa decidir chegar lá antes que eventuais conflitos societários comecem a afetar negativamente os seus negócios.

Antes mesmo da abertura de capital, os cinco sócios da Natura acreditavam na separação entre propriedade e gestão como forma de garantir a perpetuidade da empresa, conta David Uba, vice-presidente de finanças e informação da fabricante de cosméticos. Por isso, assim como no caso da Grendene, o processo de profissionalização já estava adiantado na época da emissão. Sem precisar de recursos do mercado, já que a empresa estava capitalizada, a operação limitou-se à venda de 21% do capital dos acionistas, repassados a 5 mil novos investidores.

CONSULTORES A POSTOS – Primeira de uma série de companhias que abriram o capital este ano, a Natura percebeu em apenas alguns meses que sua administração tem muito a aprender com a prática de relacionamento com investidores. “O mercado é um avaliador implacável do desempenho da empresa”, diz Uba, lembrando que a expressão mais contundente dessa análise é o preço da ação. De forma mais enriquecedora, está o contato com analistas e investidores. “Já somos avaliados por seis instituições que nos trazem informações novas e nos confrontam com empresas de outros lugares do mundo”, conta o vice-presidente. “Isso tem nos influenciado e nos deixado alertas em relação a algumas estratégias.”

O Itaú admite já ter identificado erros a partir de questões levantadas em apresentações para investidores. “Implantamos sugestões feitas por analistas”, conta Geraldo Soares, superintendente de RI do banco. “Essa relação de troca é interessante para a empresa.” A cultura de prestação de contas também é positiva para a performance dos negócios, afirma Maria Helena. Visto sob esse aspecto, o custo de manter uma empresa na bolsa, e ainda investir em estruturas de RI e práticas de governança corporativa, pode se justificar financeiramente, mesmo quando a companhia não utiliza o mercado como provedor de recursos para o seu crescimento.

Outra vantagem é o status adquirido pela companhia para a captação de talentos, lembra David Uba, da Natura. Ter o capital aberto reforça a idéia da prática da “meritocracia”, ou seja, do domínio do mérito como critério de ascensão profissional internamente. Os planos de opção de compras de ações também passam a ser instrumento de retenção de executivos, lembra Chediak em seu estudo.

APELO INSTITUCIONAL – Para o Itaú, a prática de transparência embutida na postura atuante junto a investidores repercute entre os chamados “stakeholders”, ou seja, clientes, fornecedores e outras partes que se relacionam com a empresa, explica Geraldo Soares. “Para a reputação do banco e para a marca, essa postura é essencial”, diz. “Mostra solidez e até ajuda a gerar novos negócios.” O Itaú também identifica ganhos expressivos no seu relacionamento internacional. “Ser o banco com maior valor de mercado na América Latina abre as portas em qualquer lugar”, acrescenta o executivo.

Para a Grendene, que exporta 25% da sua produção e tem planos de expansão no exterior, este foi um dos grandes chamarizes para o ingresso no mercado de capitais. “Fica mais fácil fazer contatos, abrir novos mercados, negociar licenças internacionais e fazer parcerias”, enumera Dóris Wilhem. Entre as partes relacionadas à empresa que se beneficiam da disponibilidade de informações está o governo do Ceará, diz Dóris, lembrando que o Estado concede incentivos fiscais à Grendene.

As vantagens para a imagem corporativa são tão significativas que extrapolam para a marca e seus consumidores. Essa é a crença de Grendene e Natura, já conceituadas por seus produtos, mas que agora começam a ser veiculadas de outra forma pela mídia. “O nome passa a ser noticiado de forma espontânea em jornais especializados, e isso acaba chegando aos ouvidos e olhos dos consumidores”, diz a gerente de RI da Grendene. “É um reforço para a imagem de qualidade dos nossos produtos.”

ALIADO ESTRATÉGICO – Para empresas como Souza Cruz e Eternit, que nos últimos anos foram bastante questionadas por causa da natureza de seus produtos, a imagem de seriedade e transparência relacionada ao mercado de capitais também é muito bem-vinda. Ambas são capitalizadas, não fazem emissões, e tem um histórico de boas práticas com acionistas, incluindo abonadas políticas de pagamento de dividendos. Líder nacional no mercado de cigarros, a Souza Cruz garante que não mistura a estratégia de esclarecimentos sobre seus produtos com a política de relacionamento com o mercado de capitais. “Existe um ganho de imagem, mas para nós são coisas paralelas”, diz Antônio Duarte de Castro, gerente da área de RI. “Estamos no mercado por uma questão de governança corporativa.”

A companhia de cigarros mantém contato com uma extensa rede de clientes e fornecedores, incluindo distribuidores, varejistas e produtores de fumo. A postura de capital aberto ajuda e favorece as trocas, geralmente limitadas nos casos de multinacionais, lembra Castro. “Este contato externo é rico para os negócios. Não somos uma multinacional tradicional, que só fala com a matriz”, diz o gerente da Souza Cruz, que tem 75% de suas ações nas mãos do grupo British American Tobacco.

A Eternit não esconde que vê no mercado de capitais uma oportunidade de aprofundar a sua estratégia de comunicação e dar esclarecimentos sobre o uso controlado do amianto, principal matéria- prima de suas telhas e caixas d´água e considerada danosa à saúde. “Queremos que a companhia seja mais bem compreendida”, diz o presidente Élio Martins. “Já remunerávamos bem nossos acionistas, mas agora estamos dispostos a ser ainda mais transparentes. A nossa adesão ao nível 2 (da Bovespa) dará um caráter oficial a esse propósito.”

Uma ironia no fato de a maioria dessas empresas estar capitalizada é que elas não precisariam se valer, pelo menos por ora, de outras vantagens apontadas pelo estudo do escritório Motta, Fernandes Rocha, como a facilidade na repactuação de dívidas e o uso das próprias ações na aquisição de outras empresas. O mecanismo de troca de ações, largamente utilizado entre multinacionais, chegou a ser usado pelo Itaú na compra do banco BBA Creditanstalt, em 2002, mas em pequena escala, conta Geraldo Soares. “Temos excesso de capital e preferimos pagar nossas aquisições com dinheiro. Esta é mais uma facilidade, mas temos outras razões para acreditar no mercado.”

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui