À medida que se aproximam os prazos para implementação das Seções 301 e 404 da Sarbanes- Oxley, emissores privados brasileiros começam a considerar o papel que os comitês de auditoria escolhidos terão na estrutura de controles internos dos relatórios financeiros e como será feita a avaliação de seus trabalhos. Como parte das exigências da Seção 404 da Sarbanes-Oxley, o desempenho do comitê deverá ser avaliado anualmente pela administração e pelos auditores independentes da companhia.

À medida que se aproximam os prazos para implementação das Seções 301 e 404 da Sarbanes- Oxley, emissores privados brasileiros começam a considerar o papel que os comitês de auditoria escolhidos terão na estrutura de controles internos dos relatórios financeiros e como será feita a avaliação de seus trabalhos. Como parte das exigências da Seção 404 da Sarbanes-Oxley, o desempenho do comitê deverá ser avaliado anualmente pela administração e pelos auditores independentes da companhia.

Com o objetivo de melhorar a eficácia de seu papel na governança corporativa, os comitês de auditoria já têm executado auto-avaliações mais freqüentes de sua performance nos últimos anos, ainda que não existisse um requerimento formal para fazê-lo, pelo menos até a finalização, em novembro de 2003, das normas de governança corporativa emitidas pela Nyse. Essas novas normas, aplicáveis às empresas que têm seus títulos listados naquela bolsa, exigem uma avaliação anual da performance dos comitês de auditoria, embora não ditem a forma, o conteúdo ou os detalhes para essa avaliação.

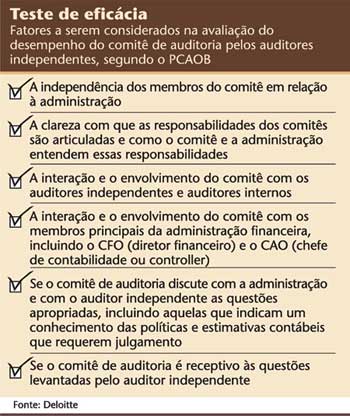

Ainda que os requerimentos de avaliação anual da performance dos comitês de auditoria determinada pelas normas da Nyse não se apliquem tecnicamente à situação brasileira, o papel do comitê na estrutura de controles internos sobre relatórios financeiros ganha importância como parte do programa de adesão à Seção 404 da Sarbanes-Oxley. Tanto é que o Conselho de Supervisão de Assuntos Contábeis das Companhias Abertas (PCAOB) – encarregado de regular as práticas adotadas pelos auditores independentes de companhias abertas e de definir como eles devem realizar a avaliação dos controles internos – determina que o auditor independente considere a eficácia do comitê de auditoria em sua avaliação.

O PCAOB afirma que “uma supervisão ineficaz pelo comitê de auditoria deve ser encarada como deficiência significativa, sendo um forte indicador de que há fraqueza nos controles internos sobre relatórios financeiros”. Por essa razão, ressalta alguns fatores que devem ser considerados pelos auditores independentes na avaliação da eficácia do comitê de auditoria (ver quadro na próxima página). O conselho de supervisão também lembra que, embora o auditor independente deva considerar a eficácia do comitê de auditoria como parte de sua avaliação do ambiente de controles internos, o conselho de administração é responsável pela avaliação do comitê.

Independentemente da forma tomada pelo comitê de auditoria – no Brasil, ele pode ser substituído pelo conselho fiscal –, alguns critérios básicos de avaliação podem ser desenvolvidos para monitorar a sua eficácia, obedecendo ao programa de aderência à Seção 404 da Sarbanes-Oxley. Nesta avaliação, devem ser considerados os seguintes elementos:

• Composição – Além dos complicados requerimentos de independência para os membros de comitês de auditoria prescritos pela SEC e pelas normas da Nyse, os atributos pessoais dos membros contribuem significativamente para a eficácia dos mesmos, que devem ser compostos sobretudo por profissionais marcados por características como integridade, credibilidade, confidencialidade e habilidade para gerenciar conflitos construtivamente.

• Entendimento do negócio e dos riscos – Os comitês de auditoria altamente eficazes geralmente têm uma compreensão suficiente do negócio e dos riscos enfrentados pela companhia, assim como dos métodos para identificar e gerenciar esses riscos. Eles também devem ter consciência de que as pressões sobre a administração podem impactar a qualidade dos relatórios financeiros. Esse entendimento normalmente começa com um programa de orientação detalhado para os novos membros, podendo ser fortalecido com uma formação continuada.

• Processos e procedimentos – Como resultado das crescentes responsabilidades e demandas dos comitês de auditoria e das restrições de tempo que enfrentamos em nosso dia-a-dia profissional e pessoal, os comitês de auditoria devem ter uma base de processos e procedimentos bem definida para garantir que as suas responsabilidades estejam sendo apropriadamente cumpridas. Isso começa com um claro sistema que defina suas responsabilidades, seus procedimentos e seus requerimentos.

• Comunicação e informação – Os comitês de auditoria devem expressar a importância da qualidade dos relatórios financeiros, da ética corporativa e de fortes controles internos. Um comitê eficaz é geralmente um grupo que prega uma relação aberta e cooperativa com o conselho de administração, a gerência e os auditores internos e independentes.

• Supervisão do processo de relatórios financeiros – Os comitês de auditoria altamente eficazes estão se tornando mais pró-ativos em suas responsabilidades de supervisão dos relatórios financeiros. Eles estão muito familiarizados com as práticas contábeis adotadas, os julgamentos e as estimativas usadas pela administração na preparação de demonstrações financeiras. Da mesma forma, consideram especialmente a qualidade da contabilidade financeira, dos relatórios e da divulgação, e não apenas a aceitabilidade desses processos.

• Supervisão dos controles internos – O foco renovado nos controles internos e nas regulamentações da Seção 404 da Sarbanes-Oxley está criando novas demandas para os comitês de auditoria. Estes devem conhecer os planos de implementação da Seção 404 colocados em prática pela companhia, incluindo a estrutura selecionada (como o COSO – Comitê das Organizações Patrocinadoras), os processos e as atividades inclusas nos esforços desse projeto.

• Supervisão das funções de auditoria – Quanto aos auditores internos, os comitês de auditoria devem estar ativamente envolvidos na supervisão da função da auditoria interna, considerando a natureza e o escopo de seu trabalho, assim como sua qualificação, seu tamanho e seus recursos.

PROCESSO DE AVALIAÇÃO – Na modelagem de um processo de avaliação, há uma série de considerações. Primeiramente, há muitas facções que podem realizar a avaliação: o próprio comitê de auditoria, todo o conselho de administração, alguns diretores, a gerência ou um terceiro avaliador. O comitê de auditoria e o conselho de administração podem achar que algumas combinações entre essas partes sejam ideais. Atualmente a auto-avaliação do comitê de auditoria aparece como o processo mais comum, mas outras práticas estão se desenvolvendo.

Como muitas companhias já sabem, as mudanças que estão sendo feitas para obedecer aos requerimentos da Sarbanes-Oxley não são tarefas simples. Contudo, os objetivos gerais devem ser claros: implementar mudanças necessárias para os comitês de auditoria corresponderem às novas leis e garantir que eles funcionem e continuem funcionando como parte eficaz da estrutura de controles internos sobre relatórios financeiros.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui