O papel desempenhado pelos prestadores de serviços foi um dos fatores críticos destacados pela força-tarefa da Iosco que estudou o escândalo Parmalat. Neste grupo se incluem, na análise da organização, os bancos de investimento, advogados, analistas e grandes centros financeiros internacionais.

O papel desempenhado pelos prestadores de serviços foi um dos fatores críticos destacados pela força-tarefa da Iosco que estudou o escândalo Parmalat. Neste grupo se incluem, na análise da organização, os bancos de investimento, advogados, analistas e grandes centros financeiros internacionais.

Ainda que em níveis diferentes, intermediários e prestadores de serviços participantes de transações realizadas no mercado global estiveram envolvidos nos escândalos recentes. Bancos de investimento, que atuaram como distribuidores de valores emitidos, assim como advogados, que assessoram as emissoras e terceiros, têm sido acusados pela mídia de exercerem práticas imprudentes, antiéticas e ilegais.

O papel desempenhado pelos bancos de investimento no caso Parmalat recebeu muitas criticas. Não apenas devido à constatação de que uma conta bancária da Parmalat, antes reportada, era inexistente, mas também porque vários bancos, sabendo que as condições financeiras da companhia eram piores do que previamente divulgado, continuaram a fazer colocações – privadas e públicas – de títulos de sua emissão.

Mais grave ainda foi o fato de bancos de investimento que haviam emprestado recursos à companhia italiana terem feito novas colocações de títulos no mercado quando suspeitaram de sua deterioração financeira, com vistas a permitir que os recursos captados pudessem ser utilizados para quitar seus créditos. Desta forma, eles transferiram o risco Parmalat que tinham em suas carteiras para novos investidores. Adicionalmente, em algumas operações complexas de “swap”, há suspeitas de que bancos de investimento já conhecedores da real situação da Parmalat transferiram a terceiros suas posições, sem que tenham divulgado as informações de que dispunham.

Em diversas jurisdições os “underwriters” podem ser responsabilizados por informações erradas ou omissões constantes de registros de ofertas de valores mobiliários. No entanto, muitas jurisdições podem absolver os “underwriters” que demonstrarem ter conduzido uma investigação razoável e que tenham boas razões para concluir que as informações disponibilizadas no registro da oferta eram boas e não continham omissões.

Questão central no caso Parmalat, assim como em outros escândalos recentes, é saber quais são as obrigações dos “underwriters” perante os investidores em colocações públicas e privadas. A força-tarefa indaga se, no caso de demonstrações financeiras auditadas, é suficiente que o banco confie no relatório que lhe é apresentado, sem fazer qualquer investigação.

O relatório também aborda a eventual participação de empregados do “underwriter” na fraude. E conclui que, mais do que a condução de uma “due diligence” adequada, deve ser verificado que tipos de controles são apropriados para que os bancos de investimento possam impedir fraudes praticadas por seus funcionários.

O PAPEL DOS ADVOGADOS – Os fatos demonstram que houve conduta inadequada de advogados nos casos Parmalat, Enron e outros escândalos. Um tema complicado para os reguladores, dado que a opinião dos advogados tem peso importante para os investidores e que suas responsabilidades não são consideradas pela maior parte das jurisdições no âmbito da regulação dos valores mobiliários. Em algumas jurisdições, os advogados podem ser responsabilizados se a opinião deles, constantes dos documentos utilizados para o registro da oferta, é baseada em algo que eles mesmos conhecem ser impróprio ou incompleto. Em alguns casos, as opiniões dos advogados são dadas após a realização de uma “due diligence”.

Apesar de os advogados estarem envolvidos em diversos aspectos da operação, nem sempre eles fornecem opiniões escritas que sejam disponibilizadas no prospecto. A situação é complicada porque, em diversas jurisdições, não está claro se o advogado contratado pela emissora tem obrigações perante os investidores.

Quase todas as jurisdições proíbem os advogados de envolvimento direto na fraude ou de ser complacente com ela. Ao mesmo tempo, no entanto, as jurisdições se diferenciam quanto ao comportamento que devem ter os advogados quando suspeitam que um cliente está envolvido em fraude financeira. As regras éticas da profissão, em alguns casos, não permitem que o advogado divulgue a conduta irregular de seu cliente. E, mesmo nessas jurisdições, que exigem ser confidenciais as informações obtidas no exercício da profissão, não há clareza sobre quem é o cliente em questão.

Segundo alguns, o advogado que atua para uma companhia tem deveres de lealdade para com ela e não para com seus administradores ou principais acionistas. De acordo com essa posição, e após o escândalo da Enron, a Securities and Exchange Commission (SEC) editou regras requerendo que os advogados corporativos informem a fraude detectada ao diretor-presidente e aos conselheiros se ela não for corrigida. Em alguns casos, as regras da SEC exigem que o advogado, ao detectar a fraude, e vendo que os membros do conselho nada fizeram para corrigir o erro, renuncie de maneira a deixar claro para os reguladores que sua atitude decorre da conduta possivelmente irregular da emissora.

ANALISTAS E AGÊNCIAS DE RATING – O volume de informações divulgadas pelas companhias é muito grande, o que leva os investidores, cada vez mais, a confiar nas opiniões de analistas divulgadas em jornais e revistas especializadas ou, em alguns casos, fornecidas a agências de análise de risco (“rating agencies”). Os analistas e as agências de rating receberam mais críticas da imprensa do que os intermediários e os consultores de investimentos, porque falharam ao não perceber as evidentes dificuldades financeiras da Parmalat até o instante em que a própria companhia as divulgou.

Essas críticas referem-se ao fato de a Standard & Poor’s ter concedido à Parmalat, até às vésperas de sua quebra, o grau máximo de avaliação (“investment grade”). Do mesmo modo, inúmeros analistas de empresas que prestaram serviços à Parmalat aparentemente emitiram relatórios favoráveis à companhia, sugerindo que seus títulos fossem adquiridos pelos investidores. Tais relatórios foram lançados até o final de outubro de 2003, quando a Parmalat admitiu que tinha deixado de liquidar uma parcela de US$ 184 milhões, devida aos titulares de “bonds” de sua emissão.

A força-tarefa ressaltou o fato de alguns poucos analistas terem manifestado, no começo de 2003, preocupação quanto à situação da Parmalat e de terem sido processados pela empresa sob a alegação de que esses relatórios seriam parte de um esquema de manipulação de preços. Atitudes similares adotadas por emissoras para combater relatórios de analistas que lhes eram desfavoráveis ocorreram em jurisdições diversas, motivando manifestações de preocupação de analistas e agências de rating.

Em escândalos financeiros anteriores, os analistas eram acusados de ignorar os problemas das emissoras em virtude do conflito de interesses existente na vinculação que possuem com os bancos de investimento responsáveis por lucrativas operações de “underwriting” dessas companhias. Outros conflitos podem surgir quando os analistas são empregados de bancos que são também credores das emissoras.

Em contrapartida, houve poucas acusações específicas sobre conflitos de interesse envolvendo agências de “rating”. Em relação a estas sociedades, alega-se que houve falhas na execução de seus trabalhos, especialmente quanto à qualidade das auditorias realizadas nas companhias analisadas. As agências não examinaram os riscos associados a operações realizadas em jurisdições cujos padrões contábeis são mais frágeis ou a supervisão regulatória é mais frouxa.

ESTRUTURAS SOCIETÁRIAS COMPLEXAS – Também teve grande relevância nos escândalos corporativos recentes a utilização de estruturas societárias complexas, incluindo sociedades de propósito especial (SPEs), as quais, geralmente, estão sediadas em paraísos fiscais para neutralizar os impostos da empresa que as utiliza. Alguns estudiosos, inclusive, chegaram a concluir que ambas deveriam ser eliminadas do mundo dos negócios porque servem apenas para esconder atividades fraudulentas.

Outros reconhecem que estruturas complexas e SPEs podem servir a objetivos legítimos. Por exemplo: (a) instituições financeiras e companhias de “project finance” que, através delas, reduzem seus riscos em operações muito especulativas; (b) grandes projetos de investimentos, em países emergentes, que envolvem diversas subsidiárias, com a criação de uma companhia que assume a maior parte dos riscos, enquanto as aplicações e os investimentos são realizados através de complexa cascata de contas abertas em nome de SPE’s – tudo para proteger o investidor de riscos operacionais, de expropriação e de desvalorização da moeda local; (c) busca de proteção (hedging) em operações com derivativos e desvalorização cambial quando a empresa realiza operações internacionais.

Como a SPE é uma entidade distinta de sua criadora, suas responsabilidades não são computadas nas demonstrações financeiras de quem a originou. A utilização de estruturas complexas e de SPEs torna-se problemática quando se descobre que riscos teoricamente transferidos à SPE, na verdade, permanecem sob a responsabilidade da companhia operacional. Em conseqüência, a fraude pode ser facilitada, porque há uma transferência incorreta das responsabilidades de sua criadora, que continua responsável sem que suas demonstrações financeiras demonstrem isso.

Outro ponto que chamou a atenção da força- tarefa foi o papel desempenhado pelos centros financeiros internacionais. A Bonlat, subsidiária da Parmalat que esteve envolvida na maior parte das fraudes, tinha sede em Cayman Islands. De outro lado, como já referido, muitas das SPEs utilizadas pela Parmalat foram constituídas em paraísos fiscais que, normalmente, são acusados de não cooperar com as investigações internacionais e de não manter dados confiáveis sobre as entidades lá sediadas.

Essa falta de controle inclui deficiências na identificação dos beneficiários das SPEs e dos clientes, o que facilita a lavagem de dinheiro e a manipulação de mercados, tornando muito mais difícil a atuação de reguladores internacionais na aplicação de suas regras. Segundo as autoridades italianas, o caso Parmalat é o exemplo eloqüente dessa situação. Dentre a relevante participação que a Bonlat detinha no grupo Parmalat, parte estava investida num fundo fechado recentemente criado em paraíso fiscal. Além de não haver informação disponível sobre o fundo, ele não estava sujeito a qualquer supervisão regulatória, o que permitiu a sua utilização para encobrir a verdadeira situação do grupo.

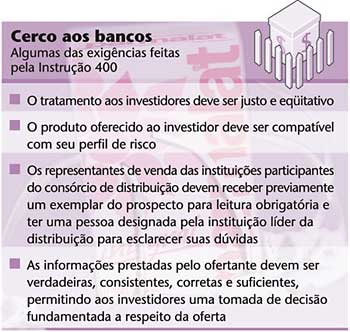

| Normas brasileiras ampliaram responsabilidades de bancos e analistasA CVM tem procurado aprimorar a atuação dos intermediários enquanto assessores de sociedades emissoras na oferta de valores mobiliários aos investidores. A Instrução 400, emitida no final do ano passado, regula as ofertas públicas de valores mobiliários e prevê que os intermediários assegurem um tratamento justo e eqüitativo aos investidores e verifique se as informações divulgadas pelo emissor são verdadeiras, consistentes, corretas e suficientes.

Os analistas também entraram no radar da autarquia. Apesar de a Lei 6.385/76 ter previsto ser de competência da CVM regular a atividade, nada havia sido feito até a edição da Instrução 388/03, na qual foram contemplados todos os pontos críticos abordados pela força-tarefa, especialmente quanto à possível existência de conflito de interesses do analista. Foi também instituído o credenciamento do analista, exigindo que a entidade à qual pertence tenha código de conduta e ética profissional. Com relação às agências de avaliação de risco (rating), a CVM não tem competência deferida em lei para regular tal atividade. Quanto aos advogados, sua atuação no Brasil é regulada pela OAB. Segundo estabelece o art. 34, XVII, da Lei 8.906/94 (Estatuto dos Advogados), constitui-se como infração disciplinar colaborar com o cliente ou com terceiros para realização de ato contrário à lei ou destinado a fraudá-la. Configurada tal prática, a OAB pode aplicar ao infrator a pena de suspensão pelo prazo de 30 dias a 12 meses (art. 37, I, § 1º da Lei 8.906/94). De outro lado, a regulamentação da atividade impõe ao advogado manter sigilo das informações de que ele tomar conhecimento no exercício da profissão. No que diz respeito à definição do cliente em questão, acredita-se que o advogado contratado pela sociedade tem deveres para com a própria companhia e seus acionistas, ao contrário do que ocorre quando ele é contratado pelo acionista controlador. A CVM também atuou para impedir que estruturas complexas de sociedades possam ser utilizadas com o objetivo de esconder responsabilidades ou perdas da empresa operacional. Editou a Instrução 408/2004, impondo às companhias abertas a obrigação de consolidar em suas demonstrações financeiras as operações das SPEs quando a essência de sua relação com a companhia aberta indicar que as atividades dessas entidades são controladas, direta ou indiretamente, individualmente ou em conjunto, pela companhia aberta. Para diminuir os problemas que podem surgir de operações realizadas por entidades localizadas em centros financeiros internacionais, a CVM vem procurando estreitar as relações com entidades congêneres associadas à Iosco. O objetivo, nem sempre bem sucedido, é receber, quando necessário, informações sobre atos eventualmente praticados em tais jurisdições. Ao mesmo tempo, a autarquia tem procurado regular matérias que possam inibir a utilização desses centros para transferir ganhos de companhias abertas ao exterior, ou para ocultar suas perdas. (L.L.C.) |

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui