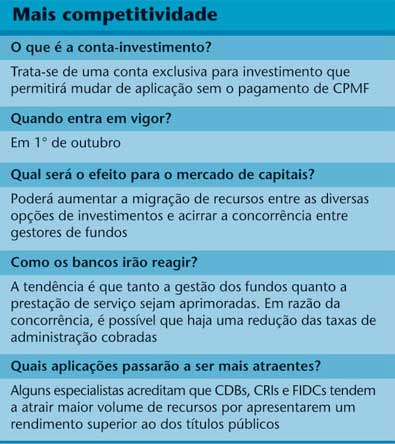

A entrada em vigor, no dia 1° de outubro, da lei que cria a conta-investimento promete acirrar a concorrência entre as diversas modalidades de aplicações que envolvem o mercado de capitais. O novo instrumento, que chega com atraso de dois meses, permitirá a transferência de recursos de uma aplicação para outra sem a incidência de CPMF (Contribuição Provisória sobre Movimentações Financeiras) e tornará a troca de fundos de investimento menos penosa em 0,38%, a alíquota atual do imposto.

A entrada em vigor, no dia 1° de outubro, da lei que cria a conta-investimento promete acirrar a concorrência entre as diversas modalidades de aplicações que envolvem o mercado de capitais. O novo instrumento, que chega com atraso de dois meses, permitirá a transferência de recursos de uma aplicação para outra sem a incidência de CPMF (Contribuição Provisória sobre Movimentações Financeiras) e tornará a troca de fundos de investimento menos penosa em 0,38%, a alíquota atual do imposto.

A idéia do governo é trazer para o investidor médio os benefícios até então concedidos apenas aos fundos exclusivos – compostos por um único cotista, grande parte fundos de pensão, com no mínimo R$ 5 milhões para o aporte inicial. “O que se pretende é uma democratização do investimento”, afirma Paulo Cândido de Oliveira, diretor executivo da Associação Brasileira de Bancos, ABBC.

No rastro dessa democratização ocorre a intensificação da competição entre gestores de fundos. Em meio a depósitos em conta corrente e investimentos em valores mobiliários, está em jogo uma quantia de R$ 1 trilhão, segundo dados da Federação Brasileira dos Bancos, Febraban. Como a remuneração líquida de boa parte dos fundos de renda fixa oferecida para o varejo está na casa de 1% ao mês, não pagar a CPMF de 0,38% será de grande relevância. Até então, se o investidor saísse de um fundo DI e usasse o dinheiro para adquirir um CDB, por exemplo, arcaria duas vezes com o imposto e teria, no curto prazo, uma rentabilidade mais modesta. Com a conta- investimento, a CPMF só será paga uma vez, quando os recursos saírem da contacorrente.

A migração em busca de um rendimento mais atraente não deve ocorrer de imediato. Com o tempo, no entanto, um volume elevado de recursos de investidores institucionais (provenientes de fundações, seguradoras, entre outros), por ora aplicado em fundos exclusivos, pode vir a desembarcar em investimentos mais lucrativos. Não à toa, bancos de todos os portes já começam a se preparar para o ambiente de maior liberdade. Roberto Pitta, diretor comercial da Mellon Global Investments, gestora e administradora de recursos, aposta na combinação de gestão e prestação de serviço eficientes. “Além da garantia de uma boa performance, o investidor tem de ser informado sobre o que se passa com os seus investimentos e com o mercado financeiro em geral”, diz Pitta.

PRESSÃO SOBRE AS TAXAS – É até possível que haja pressão para uma redução das taxas de administração cobradas pelos grandes bancos de varejo. No início, muitas instituições hesitaram em apoiar a conta- investimento, pois não podiam estimar com precisão qual seria o volume de migração entre as aplicações. Algumas, aliás, chegaram a anunciar a intenção de cobrar tarifa de manutenção da containvestimento, mas voltaram atrás. Pela lei, não há impedimento para tal cobrança, desde que o valor esteja no mesmo patamar das tarifas de manutenção de conta corrente.

Bancos de atacado e gestoras independentes esperam que a vigência da conta-investimento traga um fluxo maior de recursos disponíveis para serem administrados. E contam com a ajuda das empresas de distribuição. Segundo Mário Carvalho Filho, diretor da área de fundos do banco WestLB, elas movimentam por volta de R$ 5 bilhões e direcionam esses recursos para cerca de 30 bancos. Além da troca de fundos, é bastante provável que haja também uma maior mobilidade entre as diversas categorias de ativos. “Muitas pessoas se sentiam inibidas de fazer mudanças em seus portfólios em virtude da CPMF”, afirma José Alberto Tovar, sócio da ARX Capital.

CARTEIRAS MAIS SELETIVAS – Agora, o investidor poderá escolher o ativo mais conveniente para cada momento, assim como faz o gestor de um fundo. Se, por hipótese, alguém entrou em um fundo cambial por causa de uma dívida em moeda estrangeira e essa dívida já foi sanada, não há razão para permanecer na aplicação – a menos que a rentabilidade esteja compensando. O mesmo raciocínio vale para uma pessoa que investiu em um fundo pré-fixado, de olho na queda da taxa de juro básica, mas o cenário se reverte e a tendência passa a ser de alta da Selic. Nesses casos, remar contra a maré para quê?

Para alguns especialistas, a existência da conta- investimento não será responsável, por si só, por estimular a compra de um determinado título em detrimento de outro. “O que determinará a atratividade de um ativo será o cenário econômico”, explica Tovar. “Por isso a mobilidade dependerá do período.” Há, porém, uma corrente no mercado que acredita que os fundos de renda fixa ganharão rivais à altura. Compõem essa lista os CDBs (Certificados de Depósitos Bancários), CRIs (Certificados de Recebíveis Imobiliários) e FIDCs (Fundos de Investimento em Direitos Creditórios).

De acordo com estudos feitos pela Austin Rating, haverá uma fuga entre 10% e 15% dos recursos de fundos de renda fixa para esses ativos. “Um CDB de banco médio, com baixo risco de crédito, remunera, em média, 104% do CDI, podendo chegar a 112%”, diz Erivelto Rodrigues, diretor da Austin Rating. “O CRI também é uma boa alternativa para os fundos de pensão, pois a rentabilidade está por volta de IGPM mais 10% ao ano e o benchmark dessas instituições é de IGPM mais 6%.”

PRAZO SERÁ O CONTRAPESO – Antes de começar a saltar de aplicação em aplicação, contudo, o investidor lembrará do horizonte de investimento que tem em mente. É importante estar atento ao tempo de permanência nos fundos, até porque começa a vigorar no próximo ano uma nova alíquota de Imposto de Renda para as aplicações financeiras (ver matéria à página 4). E os mais prejudicados serão justamente os investidores que ficarem por menos de seis meses em um fundo, pois o imposto sobre o ganho de capital passará a ser de 22,5%. Atualmente, a carga é de 20%, independentemente do prazo de permanência.

| Estudo da Austin Rating indica que 10% a 15% dos recursos de fundos de renda fixa vão migrar para ativos como CDBs, CRIs e cotas de FIDCs |

Foram definidas outras três alíquotas de IR sobre as aplicações financeiras – 20% para resgates feitos no período de seis meses a um ano; 17,5% para os realizados entre 12 a 18 meses; e 15% para as retiradas depois de 24 meses. Na opinião de Francisco Costa, sócio e diretor comercial da GAP Asset Management, o governo tirou, com essa nova tributação, parte do benefício da livre movimentação concedido pela conta-investimento. “Se por um lado a ausência de CPMF estimula a troca, por outro um IR mais alto força a permanência do investidor no fundo”, alerta. Segundo ele, o investidor tenderá a aguardar os seis meses para começar a transferir seus investimentos.

O objetivo, na realidade, é esse mesmo: premiar o investimento de longo prazo. Mas ocorre que a alíquota de 20% já era considerada exagerada pelos profissionais do mercado financeiro. “E seis meses não podem ser considerados curto prazo no Brasil, a ponto de se ter uma tributação de 22,5%”, acrescenta Álvaro Bandeira, diretor da corretora Agora Sênior. De fato, o brasileiro não tem perfil de investir a longo prazo. Na prática, o governo deve aumentar a sua arrecadação com a nova alíquota. “Não é o aumento de imposto para as aplicações de curto prazo que dará segurança ao investidor para permanecer por mais tempo”, diz Bandeira.

À parte as discussões sobre a política fiscal do governo Lula, o fato é que o estímulo às aplicações com prazos maiores e o acirramento da concorrência entre gestores de fundos tendem a aprimorar a performance das carteiras. Ainda que, num primeiro momento, a tendência seja a de uma movimentação maior no estoque de investimento já existente, especialistas acreditam que, mais adiante, a tendência é o ingresso de novos investidores em produtos com horizontes de prazo maiores.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui