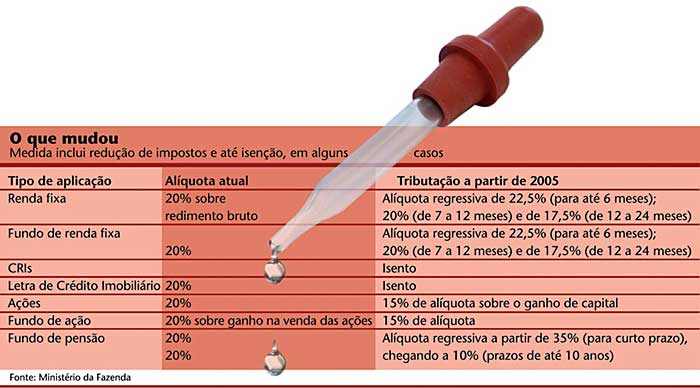

A redução do imposto de renda sobre investimentos de prazos mais longos, prevista na Medida Provisória 206 lançada pelo Ministério da Fazenda no início de agosto, era uma reivindicação antiga dos profissionais do mercado de capitais. Foi comemorada pelos defensores de incentivos ao mercado de ações, mesmo tendo a alíquota sobre os ganhos de capital com esses ativos sido reduzida de 20% para 15% – não voltando, portanto, ao patamar vigente até final de 2001, de 10%.

A redução do imposto de renda sobre investimentos de prazos mais longos, prevista na Medida Provisória 206 lançada pelo Ministério da Fazenda no início de agosto, era uma reivindicação antiga dos profissionais do mercado de capitais. Foi comemorada pelos defensores de incentivos ao mercado de ações, mesmo tendo a alíquota sobre os ganhos de capital com esses ativos sido reduzida de 20% para 15% – não voltando, portanto, ao patamar vigente até final de 2001, de 10%.

Mas nem só de clemências, ainda que comedidas, foi feito o pacote do governo. A mudança de tributação, que atinge também os fundos de pensão e está prevista para entrar em vigor a partir de janeiro de 2005, prevê, além do incentivo às aplicações mais longas, uma punição para os que investem no curto prazo. “As bondades do governo, quando surgem, são tão qualificadas que acabam tendo um efeito pequeno”, alfineta o ex-presidente do Banco Central e sócio da Rio Bravo Investimentos, Gustavo Franco, presente a evento sobre securitizações organizado pelo International Business Communications, em São Paulo.

Com a MP, os investimentos em renda fixa com prazos inferiores a seis meses pagarão uma alíquota de 22,5%, 2,5 pontos porcentuais superior à atual. O modelo compensatório escolhido pelo governo alargou as incertezas sobre os impactos positivos da medida e abriu caminho para gestores e analistas repensarem os rumos do mercado de investimentos, mais especificamente, daqueles que se inserem no mercado de capitais. “Para o governo, será ótimo, porque preserva a arrecadação”, diz Emanuel Pereira da Silva, da Gap Asset Management. “Para o investidor que precisa manter volumes financeiros em curto prazo, sairá caro.”

O aspecto mais questionado na medida é o efeito prático do que deveria ser um dos objetivos principais da mudança na tributação: incentivar as aplicações de longo prazo e as operações em bolsa de valores. A dúvida é se, ao mudar as regras do jogo e compensar o aumento do imposto para o longo prazo com alíquotas maiores no curto, o governo não reduz a confiança do investidor no ambiente que regula suas aplicações. “O investimento longo ganha interesse quando o investidor se sente mais confiante na economia do país”, afirma Fernando Albino, advogado e sócio titular do escritório Albino Advogados Associados. Para ele, o efeito da medida sobre os investimentos financeiros teria sido muito mais positivo se o governo tivesse apenas implementado as reduções de alíquotas possíveis dentro dos limites para o equilíbrio fiscal.

Outra questão é como reduzir o impacto negativo da nova tributação entre as empresas que precisam do dinheiro para movimentação no dia-a-dia e, por isso, mantêm recursos em curto prazo. É claro que, no modelo ideal de crescimento econômico, se espera que também as corporações possam planejar melhor seus investimentos e optar por modelos de longo prazo. Mas, enquanto esse momento não vem, será preciso buscar alternativas para ao menos diluir o aumento nas tarifas de IR. Companhias que deixavam os recursos do caixa aplicados em fundos de renda fixa terão agora que repensar sua estratégia financeira. Uma alternativa, na opinião de Eduardo Rezende, da Mellon Global Investimentos, será a compra de títulos do governo. “É uma estratégia, mas não é a ideal já que uma empresa precisa focar na sua atividade fim, que não é o mercado financeiro”, explica Rezende. A orientação dada no momento é para que se aprimore o planejamento de caixa. “Mesmo assim, não haverá muito como fugir de pagar mais impostos.”

A despeito das dúvidas, a redução da alíquota de cinco pontos percentuais para os fundos de ações e operações diretas, que passa de 20% para 15%, foi um avanço na questão tributária e dificilmente será modificada no curto prazo. Isso porque tanto o governo quanto o mercado vivem agora um momento de expectativa quanto ao impacto que essa alteração trará à rotina dos investimentos no país. A maioria das empresas de gestão de recursos de terceiros começam a estudar novos produtos que ganharão forma nos próximos meses. “É difícil prever o que acontecerá a partir de janeiro se considerarmos que o país tem uma herança de memória inflacionária”, afirma Jorge Mizumi, executivo de desenvolvimento de produtos do HSBC. “O momento é de planejar e acompanhar a reação dos investidores.”

OPORTUNIDADE PARA OS GESTORES – Um modelo que deve ser aprimorado a partir de agora é o de produtos com carência, como defende o analista Alexandre Póvoa, do Banco Modal. É um formato ainda pouco difundido no Brasil, mas que pode ganhar força nos próximos meses. “Com carência, você colocaria no fundo ativos com maturação mais longa e prêmios maiores por conta disso, com a vantagem dos tributos mais baixos”, diz Póvoa, que não trabalha com nenhum produto nesses moldes no Modal.

A proposta de Póvoa é ver crescer no mercado brasileiro opções de produtos como o negociado pela Gávea Investimentos, do ex-presidente do Banco Central, Armínio Fraga. A Gávea mantém um único fundo com regras mais rigorosas para a liquidez do resgate. Enquanto na maioria dos produtos do mercado nacional esse prazo é de D 1 (ou seja, liquidez um dia depois da solicitação de venda das cotas), na Gávea o prazo é de D 90. Para ter o dinheiro aplicado resgatado no dia seguinte, e não no prazo de três meses estabelecido no contrato, o investidor arca com penalidades. É esse tipo de característica que Póvoa imagina ver difundida a partir de agora entre fundos com base em derivativos e instrumentos de longo prazo em geral.

Outro mercado que deve progredir agora é o de produtos baseados em Letras de Crédito Imobiliário (LCI) e Certificados de Recebíveis Imobiliários (CRI). A decisão do governo de isentar o IR para pessoas físicas nessas modalidades aumentou o ânimo em relação à criação de novos produtos com essas características. Era, na visão da maioria, o que faltava para esse setor evoluir. “Embora ainda seja um mercado pequeno, com pouco apelo e baixa demanda, a isenção de impostos deve resultar na criação de novos produtos”, diz Emanuel da Silva, da Gap. O que ainda é um desestímulo é o valor mínimo para o investimento em CRI, atualmente de R$ 300 mil. Talvez seja cedo para fazer apostas, mas já há estudos na CVM com o intuito de reduzir esse valor para R$ 1 mil e que devem ser concluídos ainda este ano.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui