O grupo Arcelor, maior fabricante de aço do mundo, conta com usinas nos quatro cantos do planeta. São mais de 100 unidades industriais espalhadas pela Europa, América do Norte, Ásia e América Latina que, juntas, produzem 40 milhões de toneladas por ano. No Brasil, está no controle da Acesita, da Companhia Siderúrgica de Tubarão (CST), da Belgo-Mineira e da Veja do Sul. É em Luxemburgo que funciona uma área estratégica do conglomerado: a central de contabilidade, encarregada de orientar todas as empresas associadas e controladas a adaptar os balanços às normas internacionais – conhecidas como International Financial Reporting Standards (IFRS), que sucedeu o modelo denominado International Accounting Standards (IAS).

O grupo Arcelor, maior fabricante de aço do mundo, conta com usinas nos quatro cantos do planeta. São mais de 100 unidades industriais espalhadas pela Europa, América do Norte, Ásia e América Latina que, juntas, produzem 40 milhões de toneladas por ano. No Brasil, está no controle da Acesita, da Companhia Siderúrgica de Tubarão (CST), da Belgo-Mineira e da Veja do Sul. É em Luxemburgo que funciona uma área estratégica do conglomerado: a central de contabilidade, encarregada de orientar todas as empresas associadas e controladas a adaptar os balanços às normas internacionais – conhecidas como International Financial Reporting Standards (IFRS), que sucedeu o modelo denominado International Accounting Standards (IAS).

É um trabalho complexo e árduo. Cada companhia do grupo precisa preparar seu balanço pelas regras do mercado local e, depois, fazer a “tradução” dos números para o padrão internacional. A Acesita, maior fabricante de aço inoxidável da América Latina, é um bom exemplo. Todos os anos, prepara um relatório pró-forma em IFRS, além do demonstrativo financeiro feito com base nas normas brasileiras. “A padronização das regras contábeis daria mais consistência e facilitaria a análise de investidores e acionistas, sem falar na redução de gastos que propiciaria”, afirma Gilberto Audelino Correia, diretor financeiro da Acesita.

Maior transparência e menores custos são justamente os dois objetivos perseguidos pelos organismos envolvidos no esforço que busca unificar as normas contábeis em âmbito internacional – entre eles o Federal Accouting Standards Board (FASB), responsável pelo padrão norte-americano, o US Gaap, e o International Accouting Standards Board (IASB), comitê que reúne representantes de vários países ao redor do mundo e que desenvolveu e aprovou o modelo IFRS.

Um primeiro passo desse esforço vai ser dado no próximo ano, quando a Europa adotará o IFRS como a sua norma contábil continental. Em outra frente, as negociações entre o IASB e o FASB prosseguem com o firme propósito de aparar as arestas entre o modelo internacional e o US Gaap. A meta, reforçada pelo apoio de outras importantes instituições como o Banco Mundial e o Banco Interamericano de Desenvolvimento (BID), é alcançar um padrão único em 2007.

As negociações, no entanto, serão complexas, uma vez que as diferenças entre os dois sistemas são expressivas, conforme mostra estudo que a Deloitte Touche Tohmatsu acaba de concluir, após comparar mais de 100 princípios contábeis de ambos os modelos. “Existem muitas distinções, sobretudo porque o IFRS permite uma série de tratamentos contábeis alternativos”, diz Edimar Facco, sócio da área de auditoria da Deloitte. Ele cita como exemplo a norma que estabelece a reavaliação de ativos. Pelo padrão norte-americano, tal operação deve ser feita com base no valor de custo do ativo, descontadas as despesas de depreciação. O modelo IFRS, por outro lado, possibilita que o lançamento contábil seja pelo valor de mercado – que, ao ser calculado, considera vários eventos, como uma desvalorização cambial, por exemplo. “Isso cria distorções, pois empresas do mesmo porte e do mesmo setor podem apresentar volumes de ativos totais diferentes, dependendo da metodologia contábil que utilizam”, acrescenta Facco.

No caso do custo financeiro de novos investimentos, o padrão IFRS também tem mais flexibilidade. A empresa pode optar por lançar as despesas de juros em lucros e perdas. Já o US Gaap, por entender que tal gasto está relacionado a novos ativos adquiridos pela companhia, determina que os juros sejam capitalizados. Do mesmo modo, os dois modelos tratam os resultados de fusões de forma distinta. O norteamericano exige que seja feita a equivalência patrimonial – ou seja: somente a linha final da joint-venture é lançada no balanço da holding. Pelo IFRS, o registro pode ser consolidado.

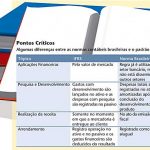

| Desafios à adoção do IFRS no Brasil

A pedido do IFAC, a federação internacional de contadores, o Instituto Brasileiro dos Auditores Independentes (Ibracon) promoveu reuniões com especialistas em contabilidade para responder a uma série de perguntas do organismo internacional sobre a implementação do IFRS no Brasil. Denominado Grupo de Foco, o time reuniu 20 pessoas envolvidas com assuntos de contabilidade, entre elas representantes da CVM, do Banco Central e dois brasileiros representantes do País no IASB . o professor Nelson Carvalho, membro do conselho consultivo do instituto, e o economista Roberto Teixeira da Costa, integrante do conselho de curadores. No relatório apresentado ao IFAC o grupo faz um diagnóstico das inúmeras dificuldades a serem enfrentadas para adoção do IFRS no mercado local. A começar pela necessidade de convencer as autoridades de que a contabilidade não é um assunto técnico restrito ao universo dos contadores, mas um pressuposto essencial para aprimorar as práticas administrativas das companhias e gerar benefícios para a economia e a sociedade como um todo. “Houve consenso geral de que o ambiente jurídico e legal brasileiro é uma barreira à adoção do IFRS”, afirma o grupo no relatório. As dificuldades passam também pela falta de profissionais especializados no mercado para assessorar as companhias caso o IFRS venha a ser implementado como norma geral. E pelas barreiras decorrentes do idioma, uma vez que os técnicos brasileiros, na visão do grupo, têm pouca familiaridade com a língua inglesa e os textos do IFRS são de leitura, entendimento e aplicação difíceis. “Essa barreira não impede a adoção das normas, mas retarda o processo e impõe dificuldades onde não deveria existir”, afirmam. Houve também a discussão sobre a possibilidade de se adotar o IFRS em todo ou em parte no Brasil, respeitando algumas peculiaridades das normas locais. O grupo comentou ainda as dificuldades a serem impostas pelos próprios gestores das companhias sempre que a adoção da norma internacional implicar aumento do imposto de renda sobre o lucro. |

A forma de contabilização das operações de hedge pode igualmente criar distorções nos balanços, pois o modelo internacional é mais flexível do que o norte-americano. A proteção financeira contratada não precisa necessariamente ter o mesmo prazo e valor do objeto garantido.

Na área tributária, as diferenças entre o US Gaap e o IFRS sobressaem num detalhe essencial. No modelo norte-americano, mudanças nos tributos só podem ser absorvidas contabilmente pelas empresas se forem promovidas por leis. Já o padrão do IASB tem como fundamento o critério conhecido como “promulgado substancialmente” – o que significa que as alterações tributárias e fiscais promovidas por algo similar à medida provisória brasileira são reconhecidas. “É necessário dar uma solução a esses tratamentos alternativos, porque eles mudam muito o resultado das empresas, dificultando as avaliações de investidores”, diz o sócio da Deloitte.

ENTRAVES À CONVERGÊNCIA INTERNA – Mas se no plano internacional a unificação do padrão contábil tem data prevista para acontecer, no plano doméstico a convergência ainda parece algo distante e complexo de ser resolvido. “O regime jurídico e legal brasileiro é uma das barreiras para que adotemos as normas internacionais”, afirma Guy Almeida Andrade, presidente do Instituto dos Auditores Independentes do Brasil (Ibracon), que coordenou recente encontro, a pedido da Federação Internacional de Contadores (IFAC), para discutir o processo de implementação do padrão IFRS no Brasil.

Os obstáculos para que o país também caminhe para a padronização internacional estão relacionados ao fato de que os princípios contábeis não constam de um arcabouço normativo próprio – estão contidos na Lei 6.404/76 (a Lei das S. As) e ajustados à legislação do Imposto de Renda. Um projeto de lei (nº 3.741) levado ao Congresso tenta mudar esse quadro para que o Brasil avance na direção da tendência mundial de convergência dos padrões de contabilidade.

Um dos principais pontos dessa proposta, que está parada na Câmara dos Deputados, estabelece que a normatização contábil passe para a alçada da Comissão de Valores Mobiliários (CVM) e que a autarquia possa delegar tal tarefa a uma entidade civil. “Esse organismo deverá ser composto pelas empresas, contadores, auditores, analistas de investimentos, acadêmicos, além de representantes da Bolsa de Valores, agências reguladoras e Banco Central”, explica Almeida. Trata-se da chamada Fenc – Fundação de Estudos e Normas Contábeis, um comitê formulador de regras de contabilidade espelhado no Financial Accounting Standard Board (Fasb), dos Estados Unidos, e previsto no projeto de alterações contábeis na Lei das S.As.

Outro obstáculo à padronização, segundo o presidente do Ibracon, seria de ordem cultural. Isso porque toda a discussão sobre a adoção de regras contábeis internacionais no país está concentrada em torno da sociedade anônima de capital aberto. À margem, ficam as pequenas e médias companhias de capital fechado, além das empresas limitadas. “A contabilidade desse segmento é preparada com base no conceito fiscal e, portanto, não tem a preocupação com as regras de transparência exigidas pelo mercado”, diz Almeida.

DIFERENÇAS MAIS GRITANTES – O presidente do Ibracon ressalta que, apesar das dificuldades peculiares do ambiente nacional, as normas brasileiras avançaram bastante e já apresentam um bom nível de harmonização com as internacionais. A atenção dos especialistas que acompanham o processo de unificação das regras contábeis deve estar dirigida, na avaliação de Almeida, para importantes diferenças que ainda persistem e que podem afetar de modo significativo o demonstrativo financeiro das companhias.

Ele destaca, por exemplo, a norma referente às operações de arrendamento. A regra brasileira determina que as operações de leasing sejam lançadas como despesas de aluguel, enquanto que pelo modelo IFRS o valor desse tipo de transação é lançado no ativo e no passivo, com os custos financeiros deduzidos do resultado. As duas modalidades geram grandes distorções. Caso uma empresa de táxi aéreo utilize a metodologia brasileira, seu ativo será muito menor do que outra companhia, do mesmo setor e do mesmo porte, que utilize o princípio do IASB.

As regras de definição de receita podem também criar grandes distorções contábeis. No Brasil, vale a regra de que a receita de uma venda pode ser registrada no momento em que é emitida a nota fiscal ao cliente. Pelo padrão IFRS, a receita só é lançada em balanço quando a mercadoria é entregue. Dessa forma, as empresas que seguem o modelo nacional podem, ao final de um exercício, antecipar contabilmente um determinado volume de receita por meio da emissão de notas fiscais. “A metodologia do IASB aprofunda o conceito de venda, definindo quando a receita relacionada à transação pode ser efetivamente realizada”, explica Almeida.

Para um país que passou por um intenso processo de privatização e desestatização de atividades produtivas como o Brasil, a norma do IASB para concessões públicas também assume um papel central no debate sobre a padronização das regras contábeis, uma vez que pode servir de parâmetro nacional. Segundo o presidente do Ibracon, há hoje no país uma grande controvérsia sobre como registrar contabilmente as concessões, um tema ainda não normatizado. “Há apenas conceitos genéricos, que não estabelecem de forma precisa quais são os ativos e passivos de uma concessionária”, afirma Almeida.

A forma de registro dos chamados ativos intangíveis é outra fonte de discrepâncias nos balanços. No Brasil, as despesas de pesquisa e desenvolvimento (P&D) são lançadas no ativo das empresas. Somente quando o produto ou serviço já estiver desenvolvido, os gastos começam a ser amortizados. A norma IFRS restringe essa possibilidade. Os recursos aplicados em desenvolvimento são considerados como ativos, mas os desembolsos com pesquisa devem ser contabilizados como despesas.

Outra regra que deve gerar grande discussão é a que trata dos instrumentos financeiros, devido a sua complexidade. O padrão IFRS que normatiza o tratamento contábil dessas operações contém nada menos que 172 parágrafos. Entre outros pontos dessa polêmica norma, está aquele que determina o registro das aplicações financeiras nos balanços pelo seu valor de mercado e não pelo valor patrimonial. “No Brasil, avançamos nesse princípio, mas principalmente no setor financeiro, porque o Banco Central estabeleceu que os bancos devem fazer a marcação a mercado. No demais setores, de maneira geral, isso ainda não aconteceu”, afirma Almeida.

| Bolsa suíça poderá ser alternativa a Luxemburgo nas emissões de títulos de dívida

Por Simone AzevedoA Suíça poderá ser uma alternativa para os emissores de títulos de dívida que queiram escapar da adoção das normas internacionais de contabilidade. Por não pertencer à União Européia, a bolsa de valores localizada em Zurich (Swiss Exchange . SWX) é candidata a substituir a praça de Luxemburgo, tradicionalmente escolhida por empresas estrangeiras para listagem de eurobonds. Segundo o escritório internacional de advocacia Linklaters, que vem negociando essa alternativa com a bolsa suíça, a expectativa é de que um novo sistema de listagem esteja em vigor em Zurich até dezembro deste ano. Serão necessárias diversas adaptações daquela bolsa para que sejam transacionados eurobonds e outros títulos de dívida de emissores estrangeiros. Por exemplo, deverá ser eliminada uma regra atualmente em vigor que submete os títulos de dívida ali listados às normas suíças. A intenção é que eles possam seguir o regulamento de seus países de origem. Se bem sucedidas as mudanças em curso, os emissores terão na bolsa suíça todas as regalias que deixarão de ter em Luxemburgo ou qualquer outra bolsa da União Européia (UE) a partir de 2007, quando será obrigatória a apresentação de balanços conforme o IFRS ou outra contabilidade que venha a ser considerada equivalente. Será permitido a qualquer emissor utilizar os balanços sob as regras locais, independentemente do volume da operação e do fato de esta ser dedicada ou não a investidores qualificados. A SWX se prepara também para viabilizar um caminho rápido (fast track) para que as companhias façam a migração dos seus títulos. “É uma alternativa para os emissores que não quiserem arcar com os custos de atender às normas internacionais”, afirma Stephen Double, advogado do escritório Linklaters. DÚVIDAS SOBRE O IFRS PERMANECEM – Enquanto o mercado já começa a criar opções para os estrangeiros que queiram fugir do IFRS, persistem as indefinições entre os reguladores europeus sobre eventuais isenções para adoção das normas internacionais. A regra geral diz que todos os emissores estrangeiros de títulos ou ações negociados em países da UE terão que adotá-las, ou aderir a normas consideradas equivalentes, a partir de 2007. Para os emissores europeus, a regra vale a partir do próximo ano. Uma primeira possibilidade de escapar do IFRS, portanto, é se a contabilidade local for considerada pelos europeus como “equivalente”. Para Kieran McManus, consultor da PricewaterhouseCoopers, é pouco provável que o padrão brasileiro, conhecido como Legislação Societária, seja aceito. “Cerca de 28% dos países não têm obrigação nem plano formal de convergir com as normas internacionais e o Brasil está entre eles”, afirma, lembrando que, no Brasil, existe também a barreira da proximidade entre as contabilidades societária e fiscal. A expectativa é que o conceito de equivalência venha a ser aprovado somente para as demonstrações financeiras norte-americanas, canadense e japonesas. Se a emissão for de títulos de dívida, e do tipo não conversíveis em ações, outra forma de não precisar converter a contabilidade é lançar títulos com valor nominal superior a 50 mil euros. Neste caso, a EU avalia que a colocação é dirigida a investidores qualificados e aceita o balanço sob as normas locais. “Essa decisão, contudo, prevê uma série de problemas para o marketing da colocação, uma vez que os títulos ficam caros demais”, afirma Double, da Linklaters. Outra possibilidade, esta ainda não confirmada, é ser dada uma isenção para os emissores estrangeiros .antigos., que tenham feito o lançamento até janeiro de 2005. Assim, o IFRS, ou norma equivalente, seria exigido somente para as companhias novas, que emitirem a partir desta data. A isenção seria avaliada pelo Estado em que a operação foi registrada, que teria autonomia para decidir se as normas de contabilidade locais do emissor são suficientes para traduzir .de forma verdadeira e justa. a sua posição financeira. CONTABILIDADE EQUIVALENTE É QUESTIONADA – A primeira candidata a ser considerada como “equivalente” para fins de adequação às normas internacionais é a contabilidade norte-americana, no padrão denominado US Gaap. Neste caso, não haveria a esperada convergência para um único padrão internacional, mas sim um grupo de padrões aceitáveis, entre os quais estaria o IFRS e o americano. Sobre este ponto há também uma série de dúvidas quanto à posição a ser adotada pelos reguladores europeus. Em carta dirigida em julho aos reguladores da UE, a PwC questiona, entre outros pontos, se emissores estrangeiros poderão adotar voluntariamente uma das contabilidades aceitas como equivalentes somente para atender às normas européias. Exemplo: se o US Gaap for considerado equivalente, um emissor não registrado na SEC poderá aderir a essa contabilidade apenas para substituir o padrão europeu?, pergunta a PwC. Neste caso, a UE teria de desenvolver a capacidade de avaliar a adequação desses balanços, visto que eles não estariam sujeitos ao crivo da SEC. Por enquanto, ao que indicam as discussões, sobram decisões a serem tomadas pelos europeus até 2007. |

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui