Criada há uma década com um perfil distinto daquele de seus pares no agronegócio, a BrasilAgro conviveu durante muito tempo com a descrença do mercado. Abrigada num setor em que as receitas normalmente vêm do cultivo da terra, a companhia surgiu com a proposta inovadora de ser uma negociadora de propriedades rurais e, assim, sobreviver da compra e venda de fazendas. O modelo de negócios foi encampado por figuras pouco conhecidas no meio agropecuário brasileiro.

Criada há uma década com um perfil distinto daquele de seus pares no agronegócio, a BrasilAgro conviveu durante muito tempo com a descrença do mercado. Abrigada num setor em que as receitas normalmente vêm do cultivo da terra, a companhia surgiu com a proposta inovadora de ser uma negociadora de propriedades rurais e, assim, sobreviver da compra e venda de fazendas. O modelo de negócios foi encampado por figuras pouco conhecidas no meio agropecuário brasileiro.

Entre os acionistas fundadores, estavam Elie Horn, dono da construtora Cyrela, os jovens investidores do fundo Tarpon e os argentinos do grupo agropecuário Cresud, hoje controlador da BrasilAgro. O jeitão diferente da empresa não a impediu de atrair um punhado de investidores. Em 2006, fez uma oferta pública inicial de ações (IPO) na qual captou cerca de meio milhão de reais. Os primeiros anos foram de poucas boas notícias, com números do balanço refletindo a chamada “fase de maturação” do negócio.

Curiosamente, a tão aguardada maturidade chegou em 2015, em meio à pior crise econômica do País nas últimas três décadas. A receita líquida da BrasilAgro alcançou R$ 440 milhões no ano fiscal de 2015 (encerrado em junho), um avanço de 167% frente ao registrado no ano anterior. O lucro líquido atingiu recorde de $ 181 milhões, em contraste com um prejuízo de R$ 13 milhões no ano fiscal de 2014.

A boa fase continuou no primeiro trimestre do ano fiscal de 2016 (finalizado em 30 de setembro). A receita líquida da BrasilAgro cresceu cerca de 35% em comparação com o mesmo período do ano anterior, totalizando R$ 67,2 milhões. Já o lucro líquido somou R$ 44,5 milhões, ante meros R$ 1,6 milhão na mesma base de comparação. Uma boa parte dessa quantia foi obtida graças a uma estratégia baseada em instrumentos financeiros. De acordo com analistas do Morgan Stanley, ganhos com derivativos acrescentaram aproximadamente R$ 40 milhões à última linha do balanço.

A companhia também atravessa com tranquilidade a turbulência cambial. Ao travar o preço de aproximadamente 60% do volume da soja que produz (enquanto não vende a terra, a BrasilAgro a usa para cultivo) por meio de contratos de hedge, a empresa se protege de mudanças bruscas no preço da moeda americana. Essa tática é igualmente utilizada para a compra dos insumos cotados em dólar. “As posições de hedge são boas, dada a perspectiva pessimista para os preços da soja [em dólar]”, observam os analistas de agronegócio na América Latina do Morgan Stanley, Javier Martinez e Rodrigo Mugaburu, em nota publicada após a divulgação do último resultado trimestral. Para eles, a robustez dos números apresentados pela BrasilAgro reflete a nova etapa do negócio, na qual os frutos do investimento feitos nos primeiros anos de atividade começam a ser colhidos. “Algumas de suas fazendas estão amadurecendo e começam a gerar fluxos de caixa positivos. Isso traz melhores resultados ano contra ano”, escrevem.

A venda da fazenda Cremaq, na primeira metade de 2015, contribuiu significativamente para o bom desempenho da BrasilAgro. Adquirida em 2006 por cerca de R$ 40 milhões, a área de 27 mil hectares (o que equivale a aproximadamente 27 mil campos de futebol, considerando as medidas máximas oficiais do esporte) no Piauí foi vendida por R$ 270 milhões — e boa parte da quantia foi paga em dinheiro. A transação, a maior na trajetória da companhia, ilustra bem o seu peculiar modelo de negócios, que inclui o aprimoramento das terras adquiridas. “Identificamos áreas com potencial de melhora, o que pode ocorrer por meio de um trabalho de correção do solo, investimento em infraestrutura ou mesmo a opção por outro cultivo naquele local”, explica o presidente da BrasilAgro, Julio Piza. Atualmente, a companhia produz soja, milho e cana-de-açúcar, além de destinar uma área menor à pecuária.

Em dez anos, a BrasilAgro adquiriu cerca de 319 mil hectares de terras (a maior parte em território nacional) além de propriedades no Paraguai, compradas em 2013. Desse total, 110 mil hectares foram “desenvolvidos”, ou seja, passaram por melhorias agrícolas. Até agora, a companhia vendeu oito fazendas, com 77 mil hectares de área, embolsando R$ 500 milhões. De acordo com a BrasilAgro, as taxas internas de retorno obtidas com as vendas de propriedades variam entre 19% e 27%, percentuais que fazem reluzir os olhos dos investidores.

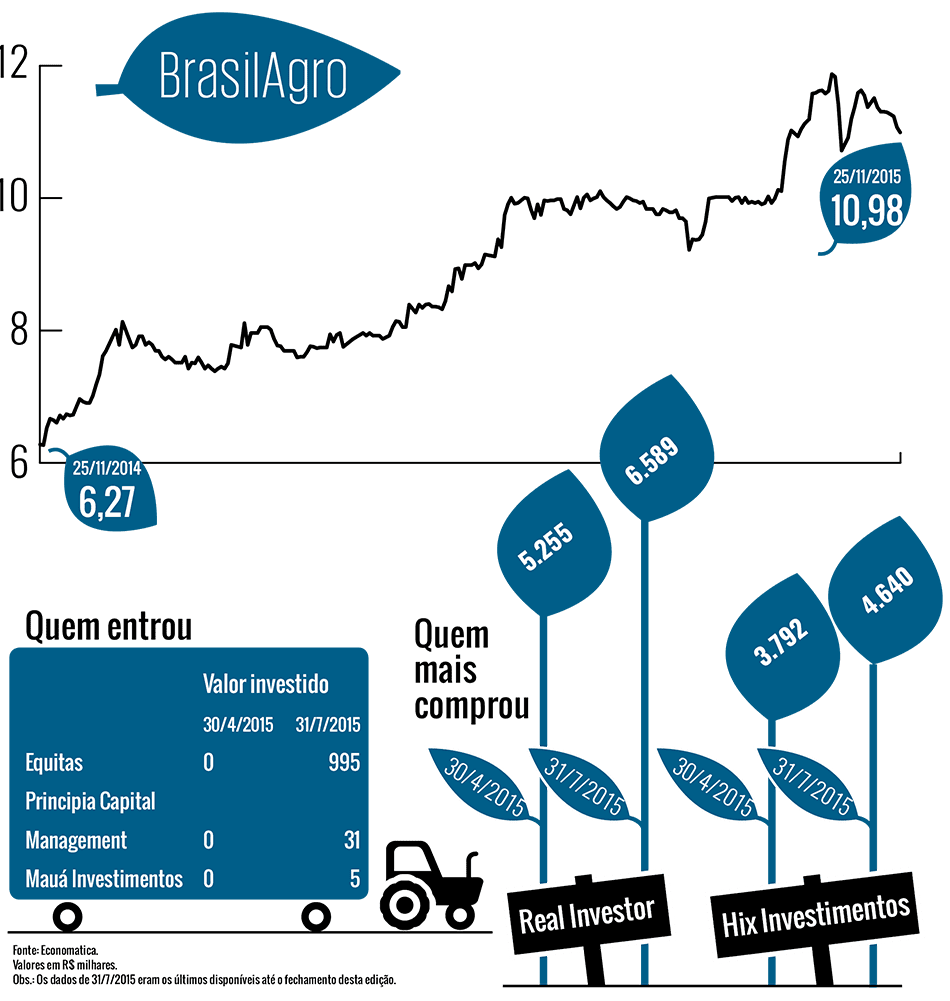

O bom humor do mercado com a empresa fica evidente no desempenho das ações. Nos 12 meses encerrados em 18 de novembro, os papéis acumularam alta de 80,22%, segundo a Economatica — uma das cinco maiores valorizações da bolsa no período. Em setembro, o analista José Cataldo, da Bradesco Corretora, recomendou a compra das ações da companhia argumentando que ela é a melhor opção no negócio de transformação de terras na BM&FBovespa. SLC Agrícola e Vanguarda Agro também se dedicam à atividade, mas as respectivas ações exibem desempenhos bastante inferiores. Enquanto a primeira tem alta de 17,84%, a segunda amarga desvalorização de 58,57% na mesma base de comparação. Diferentemente da BrasilAgro, SLC e Vanguarda Agro não negociam terras. O foco delas é a produção de commodities agrícolas.

Às compras

As boas notícias entusiasmam os investidores. Eles se mantêm confiantes de que os tempos de bonança irão perdurar, até porque a companhia ainda tem muita terra para vender. Analista da Empiricus Research, Max Bohm estima em R$ 1 bilhão o patrimônio representando pelas fazendas da empresa. O cálculo baseia-se no preço médio da terra por hectare no Brasil, que, em julho, girava em torno de R$ 10 mil. “Se considerarmos o valor de mercado da BrasilAgro [de R$ 651,55 milhões em 18 de novembro] diante de um ativo patrimonial de R$ 1 bilhão em potencial, vê-se que existe espaço para valorização das ações”, observa Bohm.

Porém, o momento parece mais propício a aquisições do que a vendas. Segundo Piza, a empresa planeja buscar oportunidades de compra em meio ao que considera um cenário “favorável à consolidação” no setor. Com a valorização do dólar no último ano, muitos produtores com dívida em moeda estrangeira viram suas despesas financeiras inflarem. A situação, combinada à queda no preço das commodities agrícolas, provoca uma onda de recuperações judiciais, o que deve impulsionar as vendas de ativos.

As finanças da BrasilAgro, por sua vez, vão bem. Em 30 de setembro, a companhia devia R$ 66,2 milhões, 40% menos que no encerramento do trimestre anterior. O caixa estava recheado com R$ 279 milhões, quase metade do valor de mercado. A companhia possui ainda a vantagem de não ter dívida em dólar, o que lhe permite aproveitar apenas o lado bom da alta da moeda americana. “Os preços dos grãos são cotados em dólar, e entre 30% a 40% dos custos são determinados em moeda local. Assim, uma desvalorização [do real] sempre implica uma expansão de margem para o setor”, explicam os analistas do Morgan Stanley.

No caso da BrasilAgro, a melhora das margens também foi potencializada por uma reestruturação voltada ao aumento da eficiência operacional. O trabalho incluiu uma política de austeridade administrativa, que reduziu o número de funcionários e de camadas da organização (hoje, há menos níveis de hierarquia entre o presidente e o “chão de fábrica”) e aumentou o controle de custos. Além disso, a empresa investiu na parte técnica da operação agrícola com o objetivo de produzir “mais com menos”. “Isso fez com que a produtividade ficasse acima das expectativas, mesmo num ano complicado climaticamente na Bahia”, explica o presidente. A companhia concentra seus negócios na região conhecida como Mapitoba — o nome é um acrônimo referente às duas primeiras letras dos estados em que faz divisa: Maranhão, Piauí, Tocantins e Bahia.

Um percalço, contudo, ainda atrapalha a empresa. No Brasil, assim como na Argentina e na Colômbia, há limites para os estrangeiros adquirirem ou arrendarem lotes de terra. Esse é um entrave à expansão do negócio da companhia, controlada pelo grupo argentino Cresud. A ministra da agricultura, Kátia Abreu, já defendeu publicamente uma revisão dessa regra, mas o tema é cercado de polêmica. “Terra é um tema sensível para governos, especialmente quando grandes grupos compram largas extensões”, observam os analistas do Morgan Stanley. O assunto preocupa a companhia, mas o momento atual é de festejo. Afinal, após uma década de penúria, os resultados desse negócio inovador estão aparecendo.

A escolha da companhia para esta seção é feita a partir de um levantamento da Economatica com a oscilação e o volume negociado mensalmente por ações que possuem giro mínimo de R$ 1 milhão por dia. A partir daí, é escolhida uma ação que se destaca pela variação positiva ou negativa nos últimos doze meses.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui